中國鋼鐵工業(yè)協會財務資產部 冶金價格信息中心

2019年12月份,受天氣寒冷和臨近春節(jié)假期的影響,國內市場鋼材需求不旺,鋼材價格由升轉降。由于今年春節(jié)較早,2020年1月份鋼材需求疲軟的態(tài)勢難有改觀,鋼材價格仍將呈窄幅波動走勢。從全年走勢看,2019年市場供需總體平穩(wěn),鋼材價格窄幅波動,總體水平低于上年。

鋼材價格由升轉降

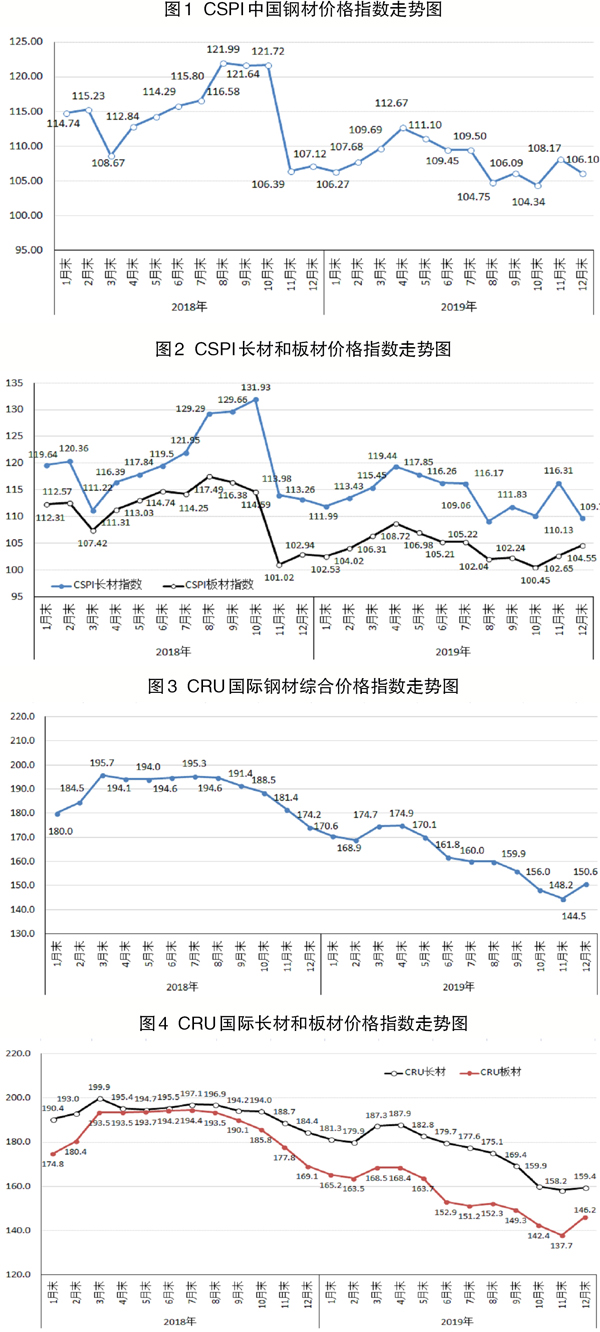

2019年12月末,鋼協中國鋼材價格指數(CSPI)為106.10點,環(huán)比下降2.07點,降幅為1.91%;同比下降1.02點,降幅為0.95%。(見圖1)

從全年情況看,2019年CSPI國內鋼材價格平均指數為107.98點,同比下降6.77點,降幅為5.90%。除2019年3月份、2019年11月份同比上升外,其余月份同比均有所下降。(見表1)

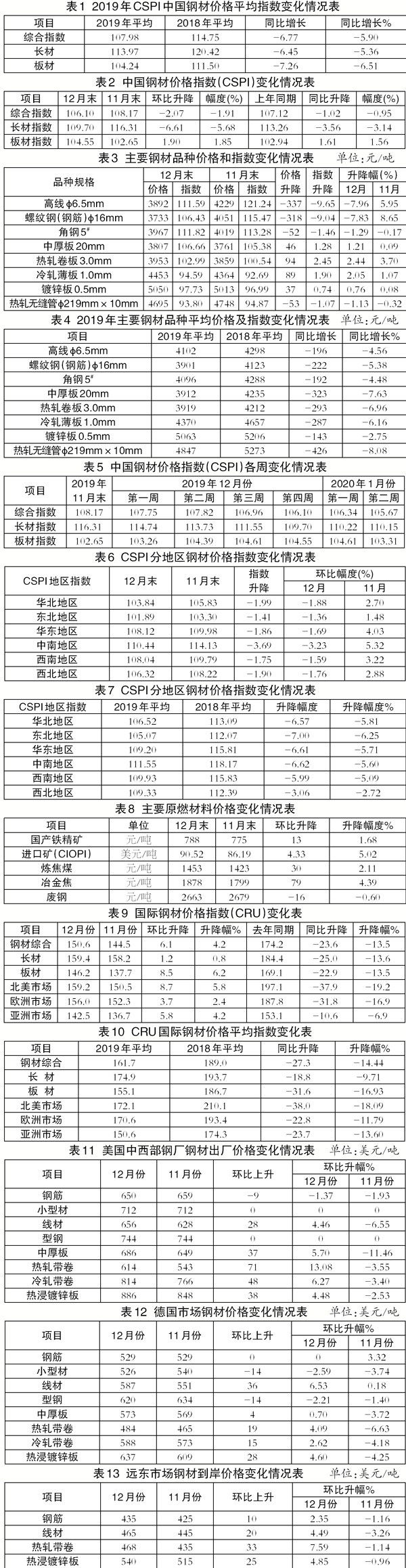

長材價格環(huán)比下降,板材價格環(huán)比上升。

2019年12月末,CSPI長材指數為109.70點,環(huán)比下降6.61點,降幅為5.68%;CSPI板材指數為104.55點,環(huán)比上升1.90點,升幅為1.85%;與去年同期相比,長材價格指數下降3.56點,降幅為3.14%;板材價格指數上升1.61點,升幅為1.56%。(見圖2、表2)

主要鋼材品種價格變動情況。

2019年12月末,鋼協監(jiān)測的八大鋼材品種價格漲跌互現。其中,高線和螺紋鋼價格由升轉降且降幅較大,環(huán)比分別下降337元/噸和318元/噸;中厚板、熱軋卷板、冷軋薄板和鍍鋅板價格繼續(xù)上升,環(huán)比分別上升46元/噸、94元/噸、89元/噸和37元/噸;角鋼和熱軋無縫管價格繼續(xù)下降,環(huán)比分別下降52元/噸和53元/噸。(見表3)

從全年情況看,2019年鋼協監(jiān)測的八大鋼材品種價格均同比下降。其中,中厚板、熱軋卷板、冷軋薄板和熱軋無縫管價格下降幅度較大,分別下降323元/噸、293元/噸、287元/噸和426元/噸;高線、螺紋鋼、角鋼和鍍鋅板價格分別下降196元/噸、222元/噸、192元/噸和143元/噸。(見表4)

各周鋼材價格指數變化情況。

2019年12月份,鋼材價格呈先升后降走勢。其中,第一周小幅下降,第二周平穩(wěn)略升,第三周由升轉降,第四周降幅有所加大;進入2020年1月份以來,鋼價波動下行。(見表5)

主要區(qū)域市場鋼材價格變化情況。

據鋼協監(jiān)測,2019年12月份,CSPI全國六大區(qū)域市場價格指數均由升轉降。其中,中南地區(qū)降幅較大,環(huán)比下降3.23%;東北地區(qū)降幅較小,環(huán)比下降1.36%;華北、華東、西南和地區(qū)降幅分別為1.88%、1.69%、1.59%和1.76%。(見表6)

從全年情況看,2019年六大地區(qū)價格水平均低于上年。其中,東北地區(qū)降幅較大,同比下降6.25%;華北、華東、中南、西南和西北地區(qū)分別下降5.81%、5.71%、5.60%、5.09%和2.72%。(見表7)

國內鋼價變化因素分析

2019年12月份,國內市場處于鋼材消費淡季,下游用鋼行業(yè)增速也有所放緩,鋼材需求不旺,鋼材價格由升轉降。

主要用鋼行業(yè)增速放緩,鋼材需求不旺。

據國家統計局數據,2019年第四季度,國內生產總值(GDP)同比增長6.0%,與前一季度增速持平。2019年1月~12月份,全國固定資產投資(不含農戶)同比增長5.4%,比2019年1月~11月份增速提高0.2個百分點,其中基礎設施投資增長3.8%,比2019年1月~11月份回落0.2個百分點;全國房地產開發(fā)投資同比增長9.9%,比2019年1月~11月份回落0.3個百分點,其中房屋新開工面積增長8.5%,比2019年1月~11月份回落0.1個百分點。2019年12月份規(guī)模以上工業(yè)增加值同比增長6.9%,增速比2019年11月份加快0.7個百分點。在主要用鋼行業(yè)中,通用設備制造業(yè)、專用設備制造業(yè)、電氣機械和器材制造業(yè),以及鐵路、船舶、航空航天和其他運輸設備制造業(yè)增速環(huán)比回落,汽車行業(yè)增速環(huán)比加快。總體來看,主要用鋼行業(yè)增速放緩,鋼材需求不旺。

鋼材供給量增加,市場呈供大于求態(tài)勢。

據國家統計局統計數據,2019年12月份,全國生鐵、粗鋼和鋼材(不含重復材)產量分別為6706萬噸、8427萬噸和10433萬噸,同比分別增長6.0%、11.6%和11.3%;日產粗鋼271.84萬噸,環(huán)比上升1.6%。另據海關統計數據,2019年12月份,全國鋼材出口量468萬噸,環(huán)比上升2.4%;全國鋼材進口量148萬噸,環(huán)比上升42.3%;凈出口鋼材折合粗鋼333萬噸,環(huán)比下降9.4%。按上述數據估算,2019年12月份,全國粗鋼日均供給量為260.7萬噸,環(huán)比增加2.0%。鋼鐵產量供給量增加,市場供需仍是供大于求態(tài)勢。

鐵礦石和煤焦價格環(huán)比上升,廢鋼價格小幅下降。

2019年12月末,國產鐵精礦、煉焦煤和冶金焦價格由降轉升,分別環(huán)比上升13元/噸、30元/噸和79元/噸;進口鐵礦石價格繼續(xù)上升,環(huán)比上升4.33美元/噸;廢鋼價格由升轉降,環(huán)比下降16元/噸。從同比情況看,國產礦和進口礦價格比2018年同期上升20.86%和31.13%,廢鋼價格同比上升3.70%,仍處于較高水平。(見表8)

國際市場鋼材價格由降轉升

2019年12月,國際鋼材價格指數(CRU)為150.6點,環(huán)比上升6.1點,升幅為4.2%,環(huán)比由降轉升;與上年同期相比下降23.6點,降幅為13.5%。

從全年情況看,2019年CRU國內鋼材價格平均指數為161.7點,同比下降27.3點,降幅為14.4%。(見圖3、表9、表10)

長材和板材價格均有所上升,板材價格升幅大于長材。

2019年12月份,CRU長材指數為159.4點,環(huán)比上升1.2點,升幅為0.8%;CRU板材指數為146.2點,環(huán)比上升8.5點,升幅為6.2%,較長材升幅大5.4個百分點;與上年同期相比,CRU長材指數下降25.0點,降幅為13.6%;CRU板材指數下降22.9點,降幅為13.5%。(見圖4)

北美、歐洲和亞洲均由降轉升。

北美市場方面,2019年12月份,CRU北美鋼材價格指數為159.2點,環(huán)比上升8.7點,升幅為5.8%。2019年12月份,美國制造業(yè)PMI(采購經理指數)為47.2%,連續(xù)5個月低于50%的榮枯線。其中,生產指數下降5.9個百分點,庫存指數上升1.0個百分點。2019年12月末,美國粗鋼產能利用率為81.1%,比2019年11月份提高1.8個百分點。美國中西部鋼廠小型材和型鋼價格保持平穩(wěn),鋼筋降幅收窄,線材、中厚板、熱軋帶卷、冷軋帶卷和熱浸鍍鋅由降轉升。(見表11)

歐洲市場方面,2019年12月份,CRU歐洲鋼材價格指數為156.0點,環(huán)比上升3.7點,升幅為2.4%。2019年12月份,歐元區(qū)制造業(yè)PMI為46.3%,環(huán)比下降0.6個百分點,制造業(yè)連續(xù)11個月位于榮枯線以下。其中,德國、意大利和西班牙制造業(yè)PMI分別為43.7%、46.2%和47.4%,仍在50%水平線下;法國制造業(yè)PMI為50.4%,環(huán)比下降1.3百分點。2019年12月份,德國市場主要鋼材品種中,鋼筋價格保持平穩(wěn),小型材降幅收窄,線材升幅加大,型鋼繼續(xù)下降,其他品種價格由降轉升。(見表12)

亞洲市場方面,2019年12月份,CRU亞洲鋼材價格指數為142.5點,環(huán)比上升5.8點,升幅為4.2%。2019年12月份,日本制造業(yè)PMI為48.8%,環(huán)比下降0.1個百分點;韓國制造業(yè)PMI為50.1%,環(huán)比上升0.7個百分點;中國制造業(yè)PMI為50.2%,與2019年11月份持平,其中生產指數上升0.6個百分點,新訂單指數下降0.1個百分點。遠東市場主要鋼材品種價格均由降轉升。(見表13)

后期鋼材市場價格走勢分析

受春節(jié)假期臨近影響,鋼材市場需求不旺。雖然冬儲期間鋼材庫存有所增加,但對需求拉動作用較小。春節(jié)前鋼材價格難以上漲,春節(jié)后有望平穩(wěn)運行。

國民經濟穩(wěn)中求進,鋼材需求有望保持穩(wěn)定。

2020年,國際形勢仍然復雜嚴峻。中美達成第一階段經貿協議有利于增強全球市場信心、穩(wěn)定市場預期,為世界經濟注入新動力。國際貨幣基金組織(IMF)1月20日發(fā)布《世界經濟展望》報告,預測2020年全球經濟將增長3.3%,較2019年提高0.4個百分點;聯合國1月16日發(fā)布《世界經濟形勢與前景》報告,預測2020年全球經濟將增長2.5%,增速較上年提高0.2個百分點。從國內情況看,2020年是我國全面建成小康社會和“十三五”規(guī)劃收官之年,黨中央、國務院堅持穩(wěn)中求進的總基調,深化改革開放,扎實做好“六穩(wěn)”工作,繼續(xù)實行積極的財政政策和穩(wěn)健的貨幣政策,加大逆周期調節(jié)力度,發(fā)揮投資對經濟穩(wěn)增長的關鍵作用,加強戰(zhàn)略性基礎設施建設,加快自然災害防治重大工程的實施,保持房地產業(yè)健康發(fā)展,加強城市管網建設,加快農村公路、水利設施建設,推進京津冀協同發(fā)展、長三角一體化發(fā)展、粵港澳大灣區(qū)、雄安新區(qū)等建設,鋼鐵需求有望保持穩(wěn)定。

產能釋放壓力上升,市場供需形勢不容樂觀。

由于近兩年鋼鐵產能置換、城市鋼廠搬遷增多,2020年鋼鐵產能會逐步釋放,供給端壓力將明顯上升。同時,主要下游行業(yè)表現繼續(xù)分化,除基建投資加碼外,房地產行業(yè),家電行業(yè)均保持平穩(wěn)增長,汽車、船舶、集裝箱和機械等行業(yè)可能出現負增長。從國際市場看,需求仍相對低迷,而印度、越南、伊朗等國鋼鐵產能也在擴張,將對我國傳統鋼材出口市場形成影響。總體來看,國內外鋼材市場供需形勢不容樂觀。

后市預期有所上升,建筑用鋼材庫存增幅明顯。

2019年12月份,全國主要市場5種鋼材社會庫存由降轉升,其中螺紋鋼和線材等建筑用鋼材增幅明顯。2019年12月末,螺紋鋼、線材庫存分別為461萬噸和97萬噸,分別比2019年11月末增加45萬噸和7萬噸;熱軋板卷、冷軋板卷和中厚板庫存分別為163萬噸、103萬噸和94萬噸,比2019年11月末分別減少17萬噸、2萬噸和5萬噸。進入2020年1月份,螺紋鋼和線材庫存繼續(xù)上升,板材類庫存也有所增加。截至1月17日,螺紋鋼庫存升至709萬噸,較2019年12月末增加247萬噸,增幅為53.6%;線材庫存為140萬噸,增加43萬噸,增幅為44.6%;熱軋板卷庫存186萬噸,增加23萬噸,增幅為14.4%;冷軋板卷104萬噸,增加1萬噸,增幅為1.05%;中厚板庫存為99萬噸,增加5萬噸,增幅為5.3%。建筑用鋼材庫存大幅增長,顯示后期預期有所上升。

市場需要關注的主要問題

一是粗鋼日產環(huán)比上升,產能釋放仍處于較高水平。2019年12月份,全國粗鋼日產271.8萬噸,環(huán)比增長1.6%,同比增長10.7%,總體仍處于較高水平。面對需求趨緩的形勢,鋼鐵企業(yè)應認真分析市場變化,合理組織生產,克制擴產沖動,維護鋼材市場平穩(wěn)運行。

二是進口鐵礦石價格高位運行,與鋼價走勢持續(xù)背離。2020年1月17日,進口鐵礦石價格(CIOPI)升至93.97美元/噸,比2020年初上漲3.81%,同比上漲27.59%。而同期中國鋼材價格指數(CSPI)降至105.48點,比2020年初下降0.58%,同比下降0.26%。進口鐵礦石價格走勢與鋼價持續(xù)背離,將影響企業(yè)效益的提升。

三是中美達成第一階段協議,有利改善企業(yè)鋼材出口環(huán)境。受全球經濟增速放緩、中美爭端加劇、國際貿易摩擦增多等因素影響,2019年,我國鋼材出口6429萬噸,連續(xù)第四年下降。近期中美達成第一階段協議,全球經貿摩擦局勢暫時緩和,市場信心有所上升,經濟有望出現回穩(wěn)態(tài)勢,有利于鋼鐵企業(yè)參與國際鋼材市場競爭,穩(wěn)定國際市場份額。

《中國冶金報》(2020年1月23日 03版三版)