中物聯(lián)鋼鐵物流專業(yè)委員會

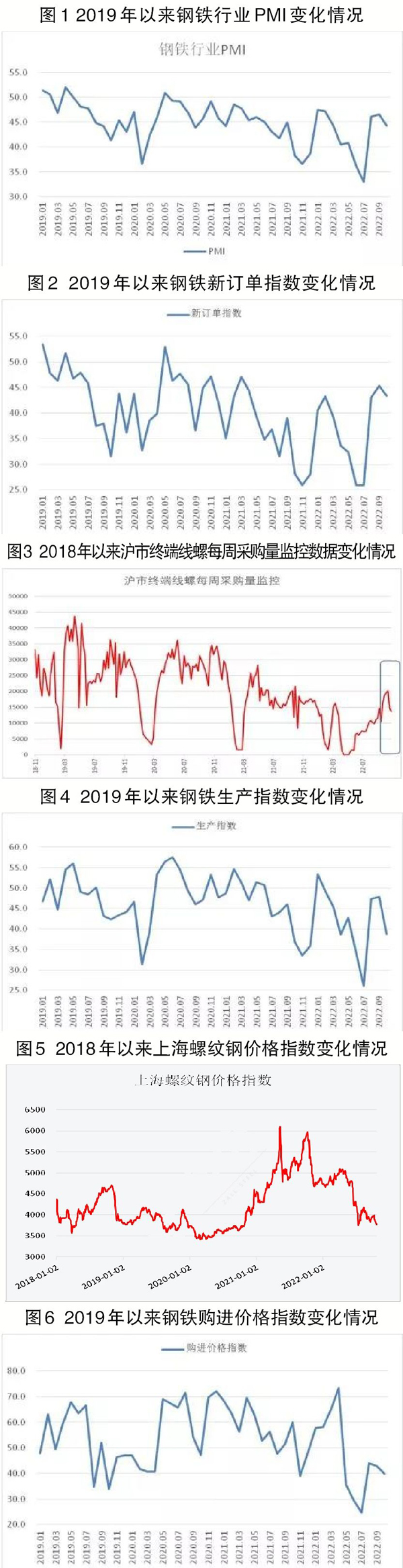

從中物聯(lián)鋼鐵物流專業(yè)委員會調查、發(fā)布的鋼鐵行業(yè)PMI(采購經理指數)來看,2022年10月份為44.3%,環(huán)比下降2.3個百分點,結束連續(xù)2個月環(huán)比回升勢頭,顯示鋼鐵行業(yè)運行有所波動。分項指數變化顯示,需求端呈現(xiàn)偏弱態(tài)勢,生產端整體有所下降,鋼鐵價格和原材料價格均呈現(xiàn)下降走勢,鋼廠普遍出現(xiàn)虧損。預計11月份,鋼材市場需求將穩(wěn)中略降,鋼廠生產預計持穩(wěn)運行,或有一定上升空間。在供需矛盾持續(xù)的情況下,鋼材價格或小幅下降。

10月份,國內鋼市需求呈現(xiàn)先升后降態(tài)勢。10月上旬在補貨、投機因素推動下,鋼材需求短期有所回升,但隨著國慶節(jié)后市場趨于平淡,鋼材需求較快回落至年內低位水平。整體來看,10月份需求端呈現(xiàn)偏弱態(tài)勢。鋼材需求弱勢運行的原因,一是基建投資拉動作用趨于見頂。作為鋼鐵需求端的首要力量,10月份基建投資雖然保持較好增長,但與9月份相比提升并不明顯,表明基建投資或已進入平臺期,對鋼鐵需求拉動效果逐漸見頂。二是房地產支撐作用繼續(xù)減弱。1月—9月份,房地產開發(fā)投資同比下降8.0%,房屋新開工面積下降38.0%。9月份房地產開發(fā)景氣指數為94.86,繼續(xù)刷新年內最低點。10月份新訂單指數為43.4%,較9月份下降1.9個百分點。終端市場需求同樣先升后降,從監(jiān)測到的滬市終端線螺采購數據來看,10月份上海終端采購環(huán)比回升26.8%,整體有所改善,但10月份采購數據走勢顯示,終端需求呈高位回落態(tài)勢,下行壓力趨升。

10月份,鋼鐵生產整體有所下降,一是需求端下滑導致鋼廠生產動力趨弱,二是10月份政策端環(huán)保限產,對鋼企生產造成一定影響。生產指數為38.8%,環(huán)比下降9.1個百分點。據鋼協(xié)統(tǒng)計,截至10月中旬,全國粗鋼日產量為278.66萬噸,環(huán)比下降1.22%;生鐵日產量為241.13萬噸,環(huán)比下降1.61%;鋼材日產量為380.63萬噸,環(huán)比增長0.51%。但從鋼鐵產量降幅來看,鋼廠生產減量稍顯猶豫,一方面要在年末沖刺產量,另一方面為了爭奪市場份額,鋼廠仍保持一定的生產水平。

10月份,鋼鐵價格短期先揚后抑,整體呈現(xiàn)下降走勢。國慶節(jié)前后,市場對于后期市場有較好預期,鋼鐵貿易商和需求端備貨意愿較強,帶動價格小幅上行,但10月中旬后市場實際成交較差,價格隨即一路下行。上海螺紋鋼價格指數顯示,10月8日螺紋鋼價格為3980元/噸,10日上漲至10月份最高點3990元/噸,之后價格一路震蕩下行,到26日降至10月份最低點3773元/噸。價格下行也導致鋼廠對后期市場預期進一步偏緊。

原材料價格有所分化,整體呈現(xiàn)下降走勢。10月份,受鋼材價格下降影響,原材料價格整體呈現(xiàn)下降態(tài)勢,購進價格指數為39.9%,環(huán)比下降3個百分點。但不同品種間價格有所分化,鐵礦石海外供應量逐步恢復,到崗率不斷提高,而國內需求端則略顯疲態(tài),鐵礦石價格有所下降;焦炭方面則在受環(huán)保限產和交通限制影響的供給炒作下價格上漲,但較前期上漲力度有明顯減小。據了解,當前鋼材市場價格整體走弱,雖然原料端價格也呈現(xiàn)下降走勢,但降速低于鋼價降速,鋼企普遍出現(xiàn)虧損。

11月份,鋼材市場需求或將穩(wěn)中略降。政府將加快推進穩(wěn)經濟一攬子政策和接續(xù)政策落地,一批重大項目將加快施工和開工,對鋼材需求仍有較強支撐。房地產相對前期下滑速度略有放緩,多地出臺相應的房地產限購松綁政策,也在一定程度上緩解了房地產市場的下滑。整體來看,南方地區(qū)需求仍有釋放基礎,但北方地區(qū)或存在分化,部分地區(qū)由于氣溫驟降,戶外作業(yè)將趨于停工,而其余地區(qū)預計在入冬之前抓緊趕工。在天氣導致需求下降及趕工托底鋼鐵需求的博弈下,預計鋼市需求或將穩(wěn)中略降。

鋼廠生產預計持穩(wěn)運行。近年來,隨著企業(yè)在環(huán)保設備方面的持續(xù)投入,生產的規(guī)范化綠色化不斷提升,采暖季環(huán)保限產對于供給的約束作用逐步減弱。部分地區(qū)在落實穩(wěn)經濟大盤、推進基礎原材料和初級產品保供穩(wěn)價進程中也表現(xiàn)出保產、增產意愿。雖然當前企業(yè)盈利有所下滑甚至出現(xiàn)虧損,但企業(yè)年末沖刺產量、爭奪市場份額的行動仍將持續(xù)。需求穩(wěn)中略降的態(tài)勢也給生產端提供穩(wěn)定動力。預計11月份,鋼廠生產整體持穩(wěn)運行,在疫情防控形勢較好,汽車、基建等行業(yè)加快釋放的情況下甚至將小幅上升。

鋼材價格或小幅下降。11月份,需求端或穩(wěn)中略降,供給端則有相對穩(wěn)定的支撐,后期供需矛盾或將繼續(xù)顯現(xiàn),對價格或有所壓制,鋼材價格或將震蕩下行。但美聯(lián)儲加息力度預期下降,在一定程度上對黑色系大宗商品有支撐作用。在外部環(huán)境的作用下,鋼材價格下降幅度或比較小。

《中國冶金報》(2022年11月16日 07版七版)