中物聯(lián)鋼鐵物流專業(yè)委員會(huì)

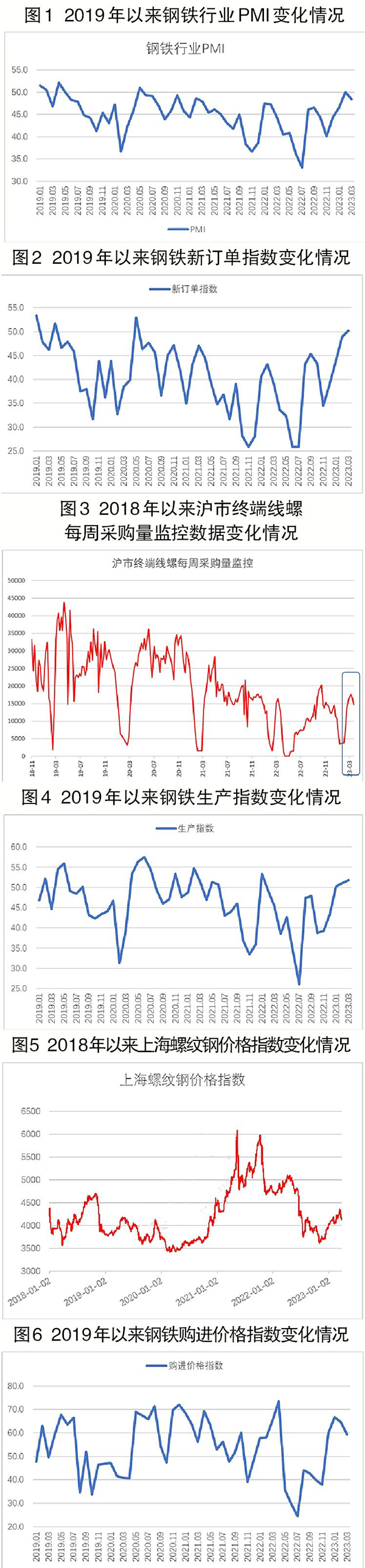

從中物聯(lián)鋼鐵物流專業(yè)委員會(huì)調(diào)查、發(fā)布的鋼鐵行業(yè)PMI(采購(gòu)經(jīng)理指數(shù))來看,3月份為48.4%,環(huán)比下降1.7個(gè)百分點(diǎn),結(jié)束連續(xù)3個(gè)月環(huán)比上升勢(shì)頭,再度回落至50%以下,顯示鋼鐵行業(yè)運(yùn)行仍面臨波動(dòng)。分項(xiàng)指數(shù)變化顯示,市場(chǎng)需求持續(xù)恢復(fù),但恢復(fù)力度不及企業(yè)預(yù)期。鋼廠生產(chǎn)保持上升,鋼材價(jià)格沖高回落,3月份整體有所下降。值得關(guān)注的是,鋼廠對(duì)后市預(yù)期有所偏緊,原材料采購(gòu)活動(dòng)也趨于謹(jǐn)慎。預(yù)計(jì)4月份,鋼材市場(chǎng)需求繼續(xù)上升,鋼廠生產(chǎn)小幅增長(zhǎng)。鐵礦石價(jià)格繼續(xù)回落,鋼材價(jià)格沖高動(dòng)力不強(qiáng)。

3月份,疫情影響已基本消散,天氣持續(xù)回暖,加上專項(xiàng)債加快落地,一批重點(diǎn)項(xiàng)目穩(wěn)步推進(jìn),下游工地陸續(xù)開工復(fù)工,國(guó)內(nèi)鋼市需求持續(xù)恢復(fù)。3月份新訂單指數(shù)為50.2%,環(huán)比上升1.3個(gè)百分點(diǎn),指數(shù)連續(xù)4個(gè)月環(huán)比回升,這是該指數(shù)近兩年來首次上升至擴(kuò)張區(qū)間。但從鋼廠感受來看,下游需求啟動(dòng)未能呈現(xiàn)爆發(fā)式增長(zhǎng),需求恢復(fù)力度不及預(yù)期,因此短期市場(chǎng)向上動(dòng)力減弱。

終端需求方面,從監(jiān)測(cè)到的滬市終端線螺采購(gòu)數(shù)據(jù)來看,3月份上海終端采購(gòu)量明顯回升59.4%,但也是建立在前期基數(shù)較低的基礎(chǔ)之上,需求恢復(fù)力度仍有待驗(yàn)證。

3月份,鋼廠生產(chǎn)環(huán)境繼續(xù)改善,需求端持續(xù)恢復(fù)對(duì)鋼廠生產(chǎn)有所帶動(dòng),鋼材產(chǎn)量保持上升。生產(chǎn)指數(shù)為51.8%,環(huán)比上升0.7個(gè)百分點(diǎn),連續(xù)5個(gè)月環(huán)比上升,顯示鋼廠生產(chǎn)活動(dòng)持續(xù)回暖。據(jù)鋼協(xié)統(tǒng)計(jì),3月中旬,重點(diǎn)統(tǒng)計(jì)鋼鐵企業(yè)粗鋼日產(chǎn)225.31萬噸,環(huán)比增長(zhǎng)4.71%;生鐵日產(chǎn)196.5萬噸,環(huán)比增長(zhǎng)2.34%;鋼材日產(chǎn)213.73萬噸,環(huán)比增長(zhǎng)5.54%。

3月份,鋼材價(jià)格沖高回落,整體小幅下降。進(jìn)入3月份以來,鋼材價(jià)格隨著需求恢復(fù)也有所走強(qiáng),但中旬以后需求恢復(fù)力度減小,并未如預(yù)期般持續(xù)釋放,鋼價(jià)后勁不足,下半月呈現(xiàn)下降態(tài)勢(shì)。上海螺紋鋼價(jià)格指數(shù)顯示,3月1日價(jià)格為4193元/噸,隨后一路上升,到3月14日時(shí)上漲至當(dāng)月最高點(diǎn)4356元/噸。下半月隨著需求速度不及預(yù)期,鋼價(jià)沖高回落,到24日下降至當(dāng)月最低點(diǎn)4131元/噸。

值得關(guān)注的是,鋼廠對(duì)后市預(yù)期有所偏緊。第一季度,主要用鋼方房地產(chǎn)行業(yè)繼續(xù)下行,1月—2月份,房地產(chǎn)開發(fā)投資同比下降5.7%,房屋新開工面積下降9.4% ,房地產(chǎn)開發(fā)企業(yè)到位資同比下降15.2%,表明房地產(chǎn)對(duì)鋼材需求減弱,或?qū)⒂绊懻w市場(chǎng)需求釋放,也影響了企業(yè)對(duì)后市的研判。3月份生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)為53.4%,較2月份下降8.7個(gè)百分點(diǎn),為近4個(gè)月以來最低點(diǎn)。

由于3月份市場(chǎng)需求恢復(fù)不及預(yù)期,加上鋼廠對(duì)后市預(yù)期偏緊,鋼廠對(duì)后期生產(chǎn)所需的原材料采購(gòu)活動(dòng)略顯猶豫。企業(yè)采購(gòu)量指數(shù)為45.2%,環(huán)比下降10個(gè)百分點(diǎn),顯示3月份采購(gòu)量有所收縮。因此生產(chǎn)增長(zhǎng)導(dǎo)致庫(kù)存原材料明顯減少,原材料庫(kù)存指數(shù)為38.2%,環(huán)比下降13.2個(gè)百分點(diǎn)。采購(gòu)量下降也導(dǎo)致原材料價(jià)格增速放緩。購(gòu)進(jìn)價(jià)格指數(shù)為59.2%,環(huán)比下降5.5個(gè)百分點(diǎn),為近4個(gè)月以來新低。分品類來看,進(jìn)口鐵礦石價(jià)格和廢鋼價(jià)格隨鋼價(jià)經(jīng)歷了先揚(yáng)后抑態(tài)勢(shì),焦炭?jī)r(jià)格則大多數(shù)時(shí)間波動(dòng)不大,但隨著月末鋼價(jià)下滑,焦炭?jī)r(jià)格也有所下滑。整體來看,3月份原材料成本下降,企業(yè)煉鋼成本壓力減輕。

預(yù)計(jì)4月份,鋼材市場(chǎng)需求繼續(xù)上升,但上升空間有限。3月底鋼材需求已經(jīng)出現(xiàn)“后勁不足”態(tài)勢(shì),而基建端政策也有所收斂,房地產(chǎn)短期內(nèi)仍有下行壓力。這些因素對(duì)于后市鋼材需求或有一定壓力,但經(jīng)濟(jì)整體穩(wěn)定恢復(fù)態(tài)勢(shì)基本確立,相關(guān)需求仍有釋放空間,預(yù)計(jì)4月份鋼材需求可能會(huì)繼續(xù)延續(xù)3月份以來的恢復(fù)勢(shì)頭,但不會(huì)有爆發(fā)式增長(zhǎng)。第二季度內(nèi),隨著穩(wěn)經(jīng)濟(jì)政策的進(jìn)一步落地,后續(xù)貨幣流動(dòng)性加快釋放,經(jīng)濟(jì)恢復(fù)力度或進(jìn)一步加大,大宗商品市場(chǎng)供需回升,鋼材需求也將持續(xù)上升。

鋼廠生產(chǎn)小幅增長(zhǎng)。當(dāng)前原材料價(jià)格下降,鋼企利潤(rùn)有所上升,加上生產(chǎn)環(huán)境持續(xù)改善,帶動(dòng)企業(yè)生產(chǎn)積極性增強(qiáng),但值得關(guān)注的是,需求端恢復(fù)較為緩慢,對(duì)鋼廠生產(chǎn)增長(zhǎng)的拉動(dòng)作用相對(duì)有限。同時(shí),鋼廠前期原材料采購(gòu)下滑,庫(kù)存減少,對(duì)生產(chǎn)也有所抑制。預(yù)計(jì)4月份,鋼廠生產(chǎn)小幅增長(zhǎng)。

鐵礦石價(jià)格繼續(xù)回落,鋼材價(jià)格沖高動(dòng)力不強(qiáng)。3月份進(jìn)口鐵礦石價(jià)格已經(jīng)有所回落,當(dāng)前鐵礦石需求未有明顯回升,加上最近中澳關(guān)系有所緩和,鐵礦石供給端可能有一定增加,鐵礦石價(jià)格或?qū)⒗^續(xù)回落。成材方面,預(yù)計(jì)4月份需求難有起色,在主要原材料價(jià)格回落及供需兩端持續(xù)恢復(fù)的情況下,鋼材價(jià)格難有沖高機(jī)會(huì),呈現(xiàn)下降態(tài)勢(shì)。

《中國(guó)冶金報(bào)》(2023年04月12日 07版七版)