焦響

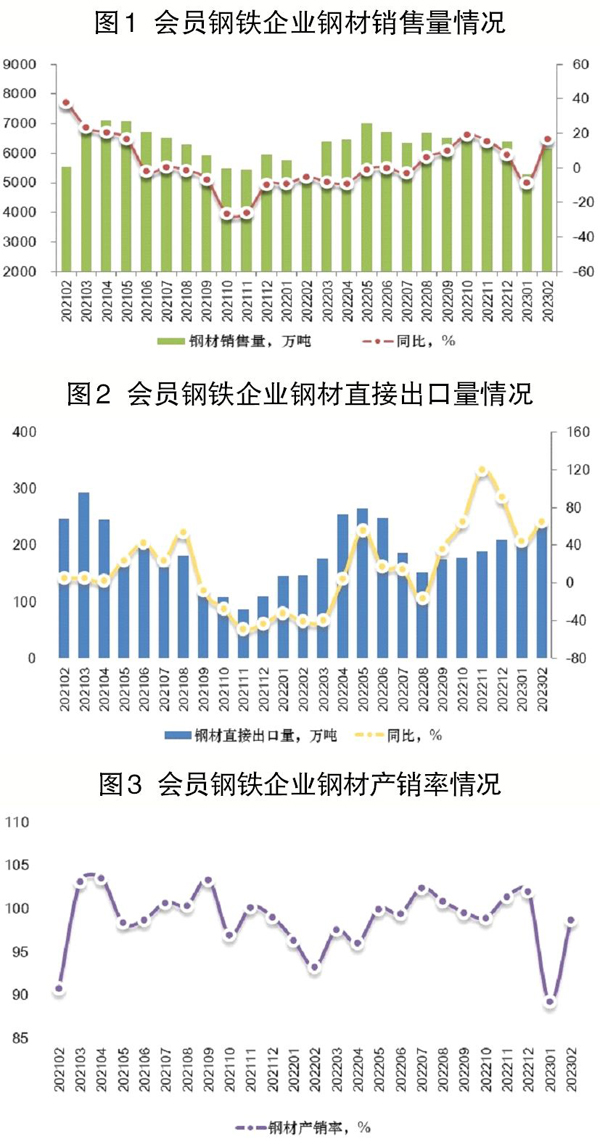

從中國鋼鐵工業(yè)協(xié)會會員鋼鐵企業(yè)鋼材營銷統(tǒng)計數(shù)據(jù)來看,2月份,會員鋼鐵企業(yè)銷售鋼材6168.18萬噸,比去年同期上升17.02%;鋼材日銷量為220.29萬噸,環(huán)比上升29.31%。其中,國內銷售鋼材5925.55萬噸,比去年同期上升15.63%;直接出口鋼材242.63萬噸,環(huán)比上升16.23%,比去年同期上升65.44%。2月份,鋼材產(chǎn)銷率為98.71%,環(huán)比上升9.40個百分點,同比上升5.41個百分點。

上述統(tǒng)計數(shù)據(jù)表明,隨著疫情防控較快平穩(wěn)轉段,穩(wěn)經(jīng)濟政策的效果持續(xù)顯現(xiàn),國內市場鋼鐵需求形勢有所好轉,2月份鋼材銷售量同比、日銷量環(huán)比均由降轉升。雖然面臨世界經(jīng)濟增長乏力、外部不確定性較大的壓力和挑戰(zhàn),但我國外貿韌性強、活力足,在各項穩(wěn)外貿政策作用下,2月份鋼材直接出口量環(huán)比、同比繼續(xù)上升,并連續(xù)6個月保持增長。廣大會員鋼鐵企業(yè)按照“三定三不要”的經(jīng)營原則,努力做到供需動態(tài)適配,2月份鋼材產(chǎn)銷率環(huán)比上升。但市場需求的階段性、季節(jié)性,以及外部環(huán)境動蕩等不確定性因素依然存在,鋼鐵企業(yè)生產(chǎn)經(jīng)營依然面臨較多困難和挑戰(zhàn),仍需密切跟蹤和關注鋼鐵供需變化,共同維護鋼鐵行業(yè)平穩(wěn)運行。

1月—2月份,會員鋼鐵企業(yè)累計銷售鋼材11449.44萬噸,同比上升3.66%。其中,累計國內銷售鋼材10998.06萬噸,同比上升2.27%;累計直接出口鋼材451.38萬噸,同比上升55.01%。1月—2月份,會員鋼鐵企業(yè)鋼材產(chǎn)銷率為94.14%,同比下降0.76個百分點。

2月份,會員鋼鐵企業(yè)銷售長材2695.11萬噸,同比上升14.35%。其中,國內銷售長材2638.61萬噸,同比上升13.94%;直接出口長材56.50萬噸,同比上升37.59%。2月份,會員鋼鐵企業(yè)長材產(chǎn)銷率為97.33%,同比上升9.18個百分點。

1月—2月份,會員鋼鐵企業(yè)累計銷售長材4768.13萬噸,同比下降1.81%。其中,累計國內銷售長材4656.93萬噸,同比下降2.63%;累計直接出口長材111.20萬噸,同比上升52.53%。1月—2月份,會員鋼鐵企業(yè)長材產(chǎn)銷率為90.60%,同比下降0.64個百分點。

2月份,會員鋼鐵企業(yè)銷售板帶材3299.89萬噸,同比上升20.00%。其中,國內銷售板帶材3139.40萬噸,同比上升17.83%;直接出口板帶材160.49萬噸,同比上升87.47%。2月份,會員鋼鐵企業(yè)板帶材產(chǎn)銷率為99.80%,同比上升1.81個百分點。

1月—2月份,會員鋼鐵企業(yè)累計銷售板帶材6372.98萬噸,同比上升8.48%。其中,累計國內銷售板帶材6085.31萬噸,同比上升6.81%;累計直接出口板帶材287.67萬噸,同比上升62.18%。1月—2月份,會員鋼鐵企業(yè)板帶材產(chǎn)銷率為96.86%,同比下降1.25個百分點。

銷售渠道情況

鋼材通過直供渠道銷售增長情況要好于通過分銷渠道。

從鋼材銷售分渠道的增量角度看,1月—2月份會員鋼鐵企業(yè)鋼材國內銷售量同比增長244.09萬噸。其中,直供銷量增長549.81萬噸,增幅為11.60%;分銷銷量下降400.14萬噸,降幅為9.49%;零售銷量增長75.12萬噸,增幅為14.10%;分支機構銷量增長19.30萬噸,增幅為1.53%。這表示國內鋼材銷售的增量主要是通過直供渠道來完成的,由于1月—2月份鋼材直供渠道銷量增長而分銷渠道銷量下降,因此1月—2月份鋼材直供渠道占鋼材國內銷售量較去年1月—2月份高出4.02個百分點,達48.10%,而鋼材分銷銷量占比較去年1月—2月份下降了4.51個百分點,達34.71%。1月—2月份,鋼材國內市場需求較去年同期小幅上升,其中會員鋼鐵企業(yè)通過直供渠道銷售增長情況要好于通過分銷渠道,直供銷售渠道占比得以繼續(xù)擴大。

長材通過分銷銷售狀況弱于通過直供銷售。

從長材銷售分渠道的增量角度看,1月—2月份會員鋼鐵企業(yè)長材國內銷售量同比下降125.98萬噸。其中,直供銷量增長58.82萬噸,增幅為3.77%;分銷銷量下降231.30萬噸,降幅為9.14%;零售銷量增長24.93萬噸,增幅為10.63%;分支機構銷量增長21.57萬噸,增幅為4.73%。這表示國內長材銷售的減量主要是分銷渠道銷售量下降造成的,由于1月—2月份長材直供渠道銷量增長而分銷渠道銷量下降,因此1月—2月份長材直供渠道占長材國內銷售量較去年1月—2月份高出2.15個百分點,達34.77%,而長材分銷銷量占比較去年1月—2月份下降了3.53個百分點,至49.40%。1月—2月份,長材國內市場需求較去年同期有所下降,且長材通過分銷銷售狀況弱于通過直供銷售,但長材銷售渠道依然以分銷為主。

板帶材直供銷售規(guī)模要大于分銷銷售規(guī)模。

從板帶材銷售分渠道的增量角度看,1月—2月份會員鋼鐵企業(yè)板帶材國內銷售量同比增長387.81萬噸。其中,直供銷量增長504.25萬噸,增幅為16.84%;分銷銷量下降159.61萬噸,降幅為9.89%;零售銷量增長46.49萬噸,增幅為16.38%;分支機構銷量下降3.32萬噸,降幅為0.41%。這表明國內板帶材銷售的增量主要是通過直供渠道來完成的。1月—2月份,板帶材直供渠道銷量增長而分銷渠道銷量下降,板帶材直供渠道銷售量占國內板帶材銷售量的比例較去年1月—2月份高出4.94個百分點,達57.50%,而板帶材分銷銷量占比較去年1月—2月份下降了4.43個百分點,達23.91%。1月—2月份,板帶材國內市場需求較去年同期有所上升,板帶材通過直供銷售規(guī)模要大于通過分銷銷售規(guī)模,且板帶材通過直供銷售占比持續(xù)擴大。

各地區(qū)流入情況

華東市場鋼材流入量占比優(yōu)勢減弱。

從鋼材流入分地區(qū)的增量角度看,1月—2月份,會員鋼鐵企業(yè)流入華北地區(qū)的鋼材量同比增長355.72萬噸,增幅為18.22%;流入東北地區(qū)的鋼材量同比上升6.90萬噸,增幅為1.42%;流入華東地區(qū)的鋼材量同比下降137.53萬噸,降幅為2.81%;流入中南地區(qū)的鋼材量同比下降41.82萬噸,降幅為1.96%;流入西北地區(qū)的鋼材量同比增長0.89萬噸,增幅為0.22%;流入西南地區(qū)的鋼材量同比增長59.92萬噸,增幅為6.79%。這表明國內鋼材銷量的增長主要由華北地區(qū)鋼材需求增長所拉動。1月—2月份,流入華北地區(qū)鋼材量占國內鋼材銷售量的比例同比高出2.83個百分點,達20.99%;而流入華東地區(qū)鋼材量占比同比下降了2.26個百分點,達43.30%。1月—2月份,華東市場鋼材流入量占比優(yōu)勢減弱,但華東市場鋼材流入量規(guī)模及占比優(yōu)勢依然明顯。

華北地區(qū)長材市場需求好于西南地區(qū)。

從長材流入分地區(qū)的增量角度看,1月—2月份,會員鋼鐵企業(yè)流入華北地區(qū)的長材量同比上升110.69萬噸,增幅為19.47%;流入東北地區(qū)的長材量同比上升0.92萬噸,增幅為0.54%;流入華東地區(qū)的長材量同比下降187.84萬噸,降幅為8.37%;流入中南地區(qū)的長材量同比下降37.57萬噸,降幅為3.92%;流入西北地區(qū)的長材量同比上升4.10萬噸,增幅為1.61%;流入西南地區(qū)的長材量同比下降16.29萬噸,降幅為2.77%。這表明國內長材銷量的下降主要由華東地區(qū)長材需求萎縮導致。1月—2月份,流入華北地區(qū)長材量占國內長材銷售量的比例同比高出2.70個百分點,從11.88%提高至14.58%;而流入西南地區(qū)的長材量占比同比下降了0.02個百分點,從12.29%降至12.27%。1月—2月份,長材國內市場需求同比有所下降,但華北地區(qū)長材市場需求好于西南地區(qū),且華北地區(qū)長材流入量規(guī)模及占比超過西南地區(qū)。

華東市場板帶材消費占比優(yōu)勢減弱。

從板帶材流入分地區(qū)的增量角度看,1月—2月份,會員鋼鐵企業(yè)流入華北地區(qū)的板帶材量同比上升243.51萬噸,增幅為18.58%;流入東北地區(qū)的板帶材量同比上升7.46萬噸,增幅為2.51%;流入華東地區(qū)的板帶材量同比上升66.63萬噸,增幅為2.62%;流入中南地區(qū)的板帶材量同比下降1.38萬噸,降幅為0.12%;流入西北地區(qū)的板帶材量同比下降4.82萬噸,降幅為3.73%;流入西南地區(qū)的板帶材量同比上升76.41萬噸,增幅為27.49%。這表明國內板帶材銷量的增長主要由華北地區(qū)板帶材需求增長拉動。1月—2月份,由于華北市場板帶材流入量增幅大于華東市場板帶材流入量增幅,流入華北地區(qū)的板帶材量占國內板帶材銷售量同比高出2.54個百分點,達25.54%;而流入華東地區(qū)的板帶材量占比較去年1月—2月份下降了1.75個百分點,達42.83%。1月—2月份,華東市場板帶材消費占比優(yōu)勢減弱,但華東市場板帶材規(guī)模及占比優(yōu)勢依然明顯。

《中國冶金報》(2023年04月26日 07版七版)