丁根

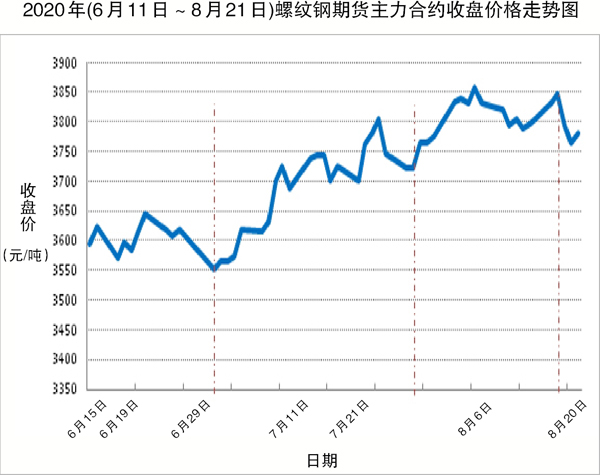

8月份,螺紋鋼主力合約價(jià)格繼續(xù)保持7月份上升之勢(shì),輕松突破3800元/噸整數(shù)點(diǎn)關(guān)口。8月上旬和中旬,螺紋鋼主力合約的收盤(pán)價(jià)多在3800元/噸上下波動(dòng);最高價(jià)幾乎全部在3800元/噸以上運(yùn)行,最高沖至3888元/噸。上周五(8月21日)收盤(pán),螺紋鋼主力合約(RB2010)的收盤(pán)價(jià)、最高價(jià)和最低價(jià)與前一周末(8月14日)收盤(pán)時(shí)的對(duì)應(yīng)價(jià)格相比,分別回落16元/噸、2元/噸和8元/噸;但與7月底相比,螺紋鋼主力合約的對(duì)應(yīng)價(jià)格則分別上升6元/噸、20元/噸和42元/噸。螺紋鋼期貨主力合約最低價(jià)的明顯提升表明,盡管螺紋鋼期貨價(jià)格在8月中旬后期急劇下跌,但是在8月下旬,螺紋鋼期貨市場(chǎng)總體漲勢(shì)猶在。

相關(guān)機(jī)構(gòu)監(jiān)測(cè)數(shù)據(jù)顯示,截至8月21日15時(shí),螺紋鋼期貨主力合約當(dāng)天的收盤(pán)價(jià)、最高價(jià)和最低價(jià)分別為3783元/噸、3800元/噸和3764元/噸,較上一交易日分別上漲18元/噸、5元/噸和9元/噸,周環(huán)比則分別下降0.42%、0.05%和0.21%。截至8月21日23時(shí),螺紋鋼主力合約的最新價(jià)為3792元/噸,較當(dāng)日15時(shí)的收盤(pán)價(jià)上漲9元/噸,較上一交易日結(jié)算價(jià)上漲12元/噸;其最高價(jià)為3794元/噸,最低價(jià)為3775元/噸,高低價(jià)落差為19元/噸,顯示出主力合約的底部?jī)r(jià)位進(jìn)一步抬高,整體價(jià)格繼續(xù)小幅回升。數(shù)據(jù)還顯示,RB2101、RB2103、RB2105和RB1910的最新價(jià)格分別為3733元/噸(下降0.16%)、3683元/噸(持平)、3664元/噸(下降0.03%)和3650元/噸(上漲0.83%)。

8月份,螺紋鋼現(xiàn)貨市場(chǎng)不斷升溫。在消息端及宏觀(guān)面的利好支撐下,市場(chǎng)活躍度上升,交易量增加,鋼材價(jià)格高位震蕩,其波動(dòng)幅度多在幾十元/噸范圍內(nèi)。據(jù)相關(guān)機(jī)構(gòu)監(jiān)測(cè),截至8月21日,國(guó)內(nèi)10大重點(diǎn)城市?25毫米Ⅲ級(jí)螺紋鋼平均價(jià)格為3768元/噸,周環(huán)比上漲3元/噸(漲幅為0.08%),月環(huán)比上漲29元/噸(漲幅為0.78%)。同日,全國(guó)29個(gè)重點(diǎn)城市建筑鋼材社會(huì)庫(kù)存量為913.65萬(wàn)噸,周環(huán)比增加5.35萬(wàn)噸,上升0.58%;月環(huán)比上升0.45%。其中,螺紋鋼社會(huì)庫(kù)存量為750.09萬(wàn)噸,周環(huán)比上升1.03%,增速加快0.97個(gè)百分點(diǎn);月環(huán)比上升1.36%。

從供需情況來(lái)看,產(chǎn)量增長(zhǎng)過(guò)快,供需矛盾加重。7月份,全國(guó)粗鋼產(chǎn)量高達(dá)9336萬(wàn)噸(日均產(chǎn)量達(dá)到301.16萬(wàn)噸,年化產(chǎn)量約為11億噸),同比增長(zhǎng)9.1個(gè)百分點(diǎn)(鋼材產(chǎn)量增長(zhǎng)幅度高達(dá)9.9%)。盡管目前部分鋼廠(chǎng)限產(chǎn)(如近期唐山鋼廠(chǎng)限產(chǎn)有趨嚴(yán)跡象,細(xì)節(jié)要求及現(xiàn)場(chǎng)督察增多),但是市場(chǎng)需求出現(xiàn)季節(jié)性回落,螺紋鋼鋼廠(chǎng)庫(kù)存與社會(huì)庫(kù)存雙雙回升。很顯然,在供強(qiáng)需弱的格局下,后期庫(kù)存消化難度不小,這將直接影響鋼材價(jià)格上行。

從宏觀(guān)經(jīng)濟(jì)來(lái)看,數(shù)據(jù)總體上偏向利好。央行變相釋放流動(dòng)性的意愿非常明顯。在連續(xù)實(shí)施中期借貸便利(MLF)操作后,8月21日,央行再度開(kāi)展2000億元逆回購(gòu)操作,一周內(nèi)累計(jì)凈投放4600億元。

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,7月份,全國(guó)規(guī)模以上工業(yè)增加值同比實(shí)際增長(zhǎng)4.8%,增速與6月份持平,環(huán)比增長(zhǎng)0.98%;黑色金屬冶煉和壓延加工業(yè)增加值同比增長(zhǎng)7.9%,鋼材產(chǎn)量同比增長(zhǎng)9.9%;全國(guó)固定資產(chǎn)投資(不含農(nóng)戶(hù))環(huán)比增長(zhǎng)4.85%;房地產(chǎn)業(yè)生產(chǎn)指數(shù)同比增長(zhǎng)7.8%,環(huán)比加快3.9個(gè)百分點(diǎn);房地產(chǎn)開(kāi)發(fā)景氣指數(shù)為100.09點(diǎn),環(huán)比提高0.24點(diǎn)。同期,全國(guó)工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格同比下降2.4%,降幅環(huán)比收窄0.6個(gè)百分點(diǎn);環(huán)比上漲0.4%。工業(yè)生產(chǎn)者購(gòu)進(jìn)價(jià)格同比下降3.3%,降幅環(huán)比收窄1.1個(gè)百分點(diǎn);環(huán)比上漲0.9%。

1月~7月份,全國(guó)固定資產(chǎn)投資(不含農(nóng)戶(hù))同比下降1.6%,降幅比1月~6月份收窄1.5個(gè)百分點(diǎn);全國(guó)房地產(chǎn)開(kāi)發(fā)投資同比增長(zhǎng)3.4%,增速比1月~6月份提高1.5個(gè)百分點(diǎn);房地產(chǎn)開(kāi)發(fā)企業(yè)房屋施工面積同比增長(zhǎng)3.0%,增速比1月~6月份提高0.4個(gè)百分點(diǎn);房屋新開(kāi)工面積下降4.5%,降幅比1月~6月份收窄3.1個(gè)百分點(diǎn);房地產(chǎn)開(kāi)發(fā)企業(yè)土地購(gòu)置面積同比下降1.0%,降幅比1月~6月份擴(kuò)大0.1個(gè)百分點(diǎn);房地產(chǎn)開(kāi)發(fā)企業(yè)到位資金同比增長(zhǎng)0.8%。同期,全國(guó)工業(yè)生產(chǎn)者出廠(chǎng)價(jià)格和工業(yè)生產(chǎn)者購(gòu)進(jìn)價(jià)格同比分別下降2.0%和2.7%。

總的來(lái)看,當(dāng)前,各地區(qū)各部門(mén)按照黨中央、國(guó)務(wù)院部署,做好“六穩(wěn)”工作,落實(shí)“六?!比蝿?wù),擴(kuò)大內(nèi)需,國(guó)民經(jīng)濟(jì)“穩(wěn)中求進(jìn)”,生產(chǎn)供給繼續(xù)復(fù)蘇,市場(chǎng)需求逐漸回暖,市場(chǎng)信心趨于增強(qiáng)。但與此同時(shí),一些妨礙經(jīng)濟(jì)運(yùn)行的消極因素和不確定因素依然存在,全球新冠肺炎疫情仍在蔓延,國(guó)際經(jīng)濟(jì)形勢(shì)嚴(yán)峻復(fù)雜;國(guó)內(nèi)結(jié)構(gòu)性、體制性、周期性矛盾并存,發(fā)展面臨的困難和挑戰(zhàn)較多。

目前,鋼材庫(kù)存持續(xù)回升,且上升速度呈加快之勢(shì),市場(chǎng)壓力很大。短期內(nèi),鋼市高位震蕩的態(tài)勢(shì)不會(huì)改變。目前市場(chǎng)短線(xiàn)做多氣氛升溫,若鋼廠(chǎng)限產(chǎn)措施嚴(yán)格執(zhí)行,將對(duì)鋼市產(chǎn)生積極支撐,但市場(chǎng)價(jià)格上升空間有限。綜上所述,筆者認(rèn)為,8月下旬鋼材期貨市場(chǎng)將繼續(xù)高位震蕩運(yùn)行,總體或小幅趨升。

《中國(guó)冶金報(bào)》(2020年08月26日 07版七版)