朱曉波

10月8日,62%普氏鐵礦石價格指數達到125.05美元/噸,單日大幅上漲7.25美元/噸。自9月21日創(chuàng)下今年以來新低值94美元/噸后,鐵礦石價格已經多日上漲,累計上漲幅度達到31.05美元/噸。在四季度鋼鐵對鐵礦石需求不斷下滑的大背景下,這一輪的鐵礦石價格反彈顯然超出業(yè)內預期。鐵礦石價格還會繼續(xù)上漲么?未來走勢又將如何?

粗鋼減產動真格 壓產預期不斷增強

顯然,此次鐵礦石價格上漲的速度和幅度均超過市場預期。實際上,鐵礦石價格自今年5月中旬創(chuàng)下超過230美元/噸的歷史高點后,就已開始大幅下跌,截至9月21日已經“腰斬”。這里面很大原因是粗鋼產量壓減對鐵礦石需求的實際減少以及基于供需雙方對第三、四季度粗鋼產量大幅下降的預期。自7月份以來,各地開始出臺限產政策對鋼鐵企業(yè)開始進行實質性的壓產。下半年開始,鋼鐵行業(yè)對鐵礦石的需求同比下降已經是不爭的事實,因此,進口鐵礦石價格下跌是必然事件。業(yè)內人士指出,此次鐵礦石價格反彈一方面是部分鋼廠國慶節(jié)前補庫加大采購量所致,另一方面不排除有資本市場的干擾因素,但鐵礦石價格上漲明顯缺乏基本面支撐,短暫反彈后會繼續(xù)回跌。

近2個月的相關數據也可以說明這一點。根據國家統(tǒng)計局發(fā)布的最新數據,8月份,全國生產粗鋼8324.0萬噸,同比下降13.20%;生產生鐵7153.0萬噸,同比下降11.10%。8月份粗鋼和生鐵產量同比均實現2位數的下滑。粗鋼和生鐵產量的下滑實際上從7月份的數據已經體現出來。7月份,全國粗鋼產量8679.0萬噸、同比下降8.40%;生鐵產量7285.0萬噸,同比下降8.90%。從8月份和7月份的數據對比來看,鋼鐵企業(yè)限產力度顯然在進一步加強。事實上,7月份以來,山東、江蘇、河北、江西、遼寧等多地相繼發(fā)布鋼鐵企業(yè)限產文件,均明確要求今年粗鋼產量與2020年相比只減不增,隨后各地方多數鋼鐵企業(yè)開始進行有序停限產。其中產鋼第一大省河北省明確今年粗鋼產量下降2171萬噸,同比下降8.8%。

累計來看,1-8月份,全國生產粗鋼7.33億噸,同比增長5.30%,若要實現今年粗鋼產量不增加的目標,接下來幾個月粗鋼產量將出現“緊急剎車”,9-12月份每個月粗鋼產量平均同比降幅超過10%以上才能保障全年減產目標的實現。

行動上,除地方政府對各個鋼鐵企業(yè)制定的壓減目標和方案,國家層面也對今年粗鋼產量壓減工作進行了部署。9月16日,生態(tài)環(huán)境部發(fā)布《重點區(qū)域2021-2022年秋冬季大氣污染綜合治理攻堅方案(征求意見稿)》又再次重申,環(huán)保績效評級A級企業(yè)、完成超低排放改造的全廢鋼短流程煉鋼企業(yè)自主采取減排措施,但須確保秋冬季期間粗鋼產量同比不增加;其他企業(yè)根據不同環(huán)??冃гu級和目標任務執(zhí)行差異化錯峰生產比例,環(huán)??冃гu級越低錯峰生產比例越高;各城市錯峰生產實施方案要按具體高爐設備停產為基礎。限產實施范圍也在往年的“2+26”重點城市和汾渭平原城市的基礎上擴展到河北北部,山西北部,山東東、南部,河南南部部分城市。

由此可見,從中央到地方,從產業(yè)政策到具體方案執(zhí)行層面,已經織密鋼鐵限產大網,確保完成全年粗鋼限產目標。

第四季度進口鐵礦石價格不具備上漲基礎

9月21日的94美元/噸會是今年進口鐵礦石價格谷底么?不少業(yè)內人士認為,盡管鐵礦石價格與今年最高點相比已經“腰斬”,但還沒有“跌到位”。預計隨著粗鋼限產疊加地方政府能耗雙控措施的實施,鋼鐵減產實質力度會超過預期,鐵礦石價格目前不具備進一步上漲的基礎,進入第四季度甚至會有所回調。

在需求下降的確定性下,進口鐵礦石價格會跌到什么位置?我們試圖從以下幾個角度分析來看。

從成本來看,2020年,我國鐵礦石進口80%以上來源于四大礦山。先分析成本較低的四大礦山,目前四大礦山的離岸成本約在18美元/噸~25美元/噸之間,加上當前的海運費等,進口鐵礦石當前價格可以遠遠覆蓋四大礦山的成本。從今年上半年四大礦山披露的財務業(yè)績也可以看出,四大礦山的利潤率和凈利潤均創(chuàng)出其歷史最好水平。四大礦山上半年累計生產鐵礦石5.41億噸,實現凈利潤406.54億美元,毛利率超過60%。

不得不指出,今年以來,澳大利亞和巴西到中國的海運費價格已經翻番。連續(xù)暴漲的海運費已經越來越成為進口鐵礦石綜合成本的重要組成部分。業(yè)內人士認為,當前的海運費價格已經持續(xù)保持歷史高位運行,繼續(xù)進一步大幅上漲的空間有限。

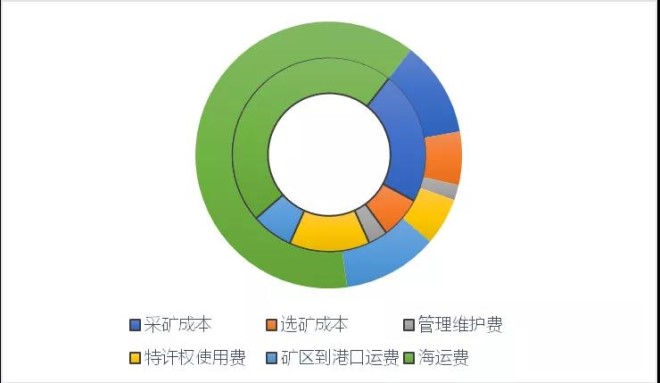

圖1 澳大利亞-中國和巴西到中國鐵礦石到岸成本構成(外環(huán):巴西-中國;內環(huán):澳大利亞-中國)

圖2 2021年初以來海運費變化(美元/噸)

除了四大礦山外,我國的鐵礦石來源還包括非主流礦山以及國內礦山。據中國礦山企業(yè)協(xié)會的數據,2019年,中國進口礦到鋼廠平均成本約725元/噸,2019年鋼廠實際采購62%粉礦平均到廠成本755元/噸。再考慮和國內礦品位價差10美元/噸,遠高于國內礦平均到廠成本550元/噸。綜合看,中國礦山企業(yè)協(xié)會認為,只要進口礦平均到岸價格不低于60美元/噸,國內礦山就能夠正常運行。

從產量歷史趨勢來看,我們將今年下半年的粗鋼產量與2020年以及2019年進行對比,并假設2021年的9月、10月、11月和12月份粗鋼同比下降幅度相同。從圖中可以看出,2021年后4個月粗鋼產量與2019年產量相當,但均大幅低于2020年后4個月的粗鋼產量。

圖3 2019年、2020年以及2021年9-12月份粗鋼產量(e-預測)

圖4 鐵礦石港口庫存變化

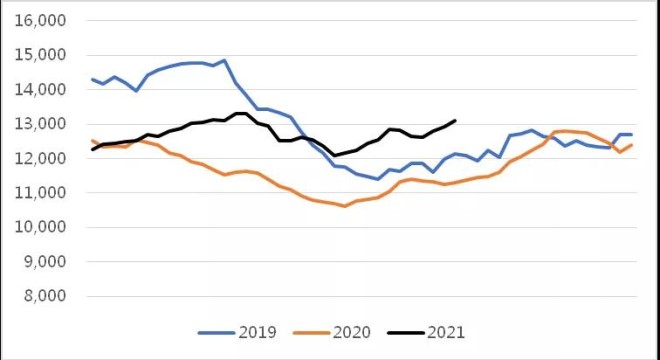

圖5 2019年以來進口鐵礦石價格走勢(美元/噸)

從庫存來看,目前進口鐵礦石庫存高于2019年同期,也遠高于2020年同期的庫存值,且鐵礦石壓港船只超過200條,隱性庫存或超3000萬噸。從2019年后4個月的鐵礦石價格數據走勢來看,鐵礦石價格約在78美元/噸~100美元/噸,且?guī)齑嫦鄬Ρ3制椒€(wěn),基本維持在1.2億噸~1.3億噸。與2019年相比,當前進口鐵礦石庫存處于高位,在嚴格限產下,粗鋼產量將低于或與2019年后幾個月接近,對鐵礦石需求與2019年同期相比也將有所下降。

此外,金融資本的過度炒作也會對鐵礦石短期價格走勢造成一定的影響。不過,隨著中央對25家金融單位第八輪巡視工作的開展,國家相關機構加強了對金融資本炒作大宗商品的監(jiān)管和打擊力度。日前,銀保監(jiān)會印發(fā)《關于服務煤電行業(yè)正常生產和商品市場有序流通保障經濟平穩(wěn)運行有關事項的通知》(以下簡稱《通知》)。《通知》明確指出,嚴禁利用銀行保險資金違規(guī)參與煤炭、鋼鐵、有色金屬等大宗商品投機炒作。銀保監(jiān)會將保持監(jiān)管高壓態(tài)勢,嚴查銀行保險資金被挪用于投機炒作、囤積居奇、哄抬價格等違法違規(guī)行為。第四季度,在強監(jiān)管下,相關金融資本參與投機炒作抬高進口鐵礦石價格的機會也大大降低。

綜合來看,第四季度進口鐵礦石價格不具備進一步上漲的基礎,甚至有較大機會回調。