趙毅

黑色系商品期貨價格在春節(jié)后整體回落,螺紋鋼期貨主力合約價格自3800元/噸跌至3400元/噸,累計跌幅為400元/噸,在螺紋鋼產(chǎn)量減少的情況下,價格未能止跌,主要原因在于需求差。在下文中,筆者將對當前鋼材基本面進行分析,并進一步展望鋼市春季走勢。

房地產(chǎn)“托而不舉”

對建筑鋼材的影響中性偏空

1月—2月份,全國房地產(chǎn)開發(fā)投資為11842億元,同比下降9.0%,其中住宅投資為8823億元,同比下降9.7%。1月—2月份,房地產(chǎn)開發(fā)企業(yè)房屋施工面積為666902萬平方米,同比下降11.0%,其中住宅施工面積為466636萬平方米,同比下降11.4%;房屋新開工面積為9429萬平方米,同比下降29.7%,其中住宅新開工面積為6796萬平方米,同比下降30.6%;房屋竣工面積為10395萬平方米,同比下降20.2%,其中住宅竣工面積為7694萬平方米,同比下降20.2%。1—2月份,新建商品房銷售面積為11369萬平方米,同比下降20.5%,其中住宅銷售面積同比下降24.8%;新建商品房銷售額為10566億元,同比下降29.3%,其中住宅銷售額同比下降32.7%。

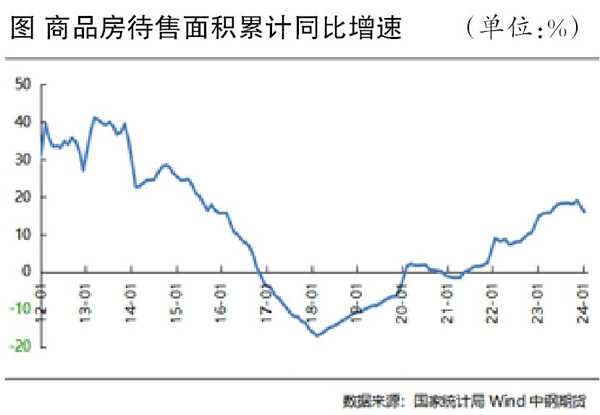

2月末,商品房待售面積為75969萬平方米,同比增長15.9%,其中住宅待售面積同比增長23.8%。1月—2月份,房地產(chǎn)開發(fā)企業(yè)到位資金為16193億元,同比下降24.1%。

房地產(chǎn)的各項數(shù)據(jù)同比下降,原因有以下兩點。一是今年春節(jié)時間靠后,房地產(chǎn)市場的啟動時間通常在農(nóng)歷正月十五之后,隨著人們在心理層面開啟新的一年,有購房需求的客戶進入市場,銷售回暖,樓市“小陽春”出現(xiàn)。而由于今年春節(jié)時間在2月中旬,房地產(chǎn)行業(yè)的啟動至少要到3月份及以后,在1月—2月份無法體現(xiàn)。二是去年下半年關(guān)于房地產(chǎn)的利好政策較多,但實際銷量一般,量價不理想對今年初的市場帶來負面影響,加劇了潛在購房人的觀望心理。

筆者對房地產(chǎn)的態(tài)度為中性偏空,從長周期來看,人口結(jié)構(gòu)的變化、出生率的下降,都對房地產(chǎn)發(fā)展產(chǎn)生了深遠影響。從中短周期來看,房地產(chǎn)鏈條的癥結(jié)在銷售端,如果銷售環(huán)節(jié)沒有扭轉(zhuǎn),很難傳導到上游,推動鏈條運行。但在當前的經(jīng)濟環(huán)境下,居民在購房環(huán)節(jié)上存在阻礙,該癥結(jié)仍未得到解決。

綜合來看,筆者認為多種政策齊發(fā),對房地產(chǎn)行業(yè)的作用更多是承托,而非舉升,監(jiān)管層更希望看到的是房地產(chǎn)市場平穩(wěn)。房地產(chǎn)對建筑鋼材的實際影響為中性偏空。

粗鋼產(chǎn)量穩(wěn)中有升

鋼材分品種產(chǎn)量有增有減

國家統(tǒng)計局數(shù)據(jù)顯示,1月—2月份,我國粗鋼產(chǎn)量為16796萬噸,同比增長1.6%;生鐵產(chǎn)量為14073萬噸,同比下降0.6%;鋼材產(chǎn)量為21343萬噸,同比增長7.9%。農(nóng)歷春節(jié)后鋼企的復產(chǎn)節(jié)奏放緩,今年前兩個月粗鋼日均產(chǎn)量為279.9萬噸,較去年同期的285.9萬噸略有下降,環(huán)比去年12月份的217.5萬噸有較大幅度的回升。

春節(jié)后鋼企復產(chǎn)不足主要受低利潤或虧損影響。今年前兩個月,黑色金屬冶煉和壓延加工業(yè)實際營業(yè)收入為12168.2億元,同比增長2.9%;營業(yè)成本為11915.9億元,同比增長4.0%;利潤總額為4.0億元,同比下降146.1%。根據(jù)鋼聯(lián)數(shù)據(jù),截至3月29日當周(3月23日—29日),全國247家鋼企盈利面為28.57%,周環(huán)比上升5.63個百分點,同比下降30.30個百分點。今年第1季度國內(nèi)鋼企盈利面基本在30%以下,明顯低于往年同期水平,3月份較1月、2月份進一步下降。

3月7日,云南鋼協(xié)發(fā)布云南鋼企控產(chǎn)、減產(chǎn)、減虧保生存信息提示。3月15日,山西鋼協(xié)發(fā)布關(guān)于鋼鐵企業(yè)自律控產(chǎn)倡議。3月28日,中國鋼鐵工業(yè)協(xié)會發(fā)布《認清形勢 保持定力 共同維護鋼鐵行業(yè)平穩(wěn)有序發(fā)展》倡議書,鋼鐵企業(yè)要主動作為,遵循“以滿足用戶需求為目的、以供需平衡為原則”的自律生產(chǎn)方式,降低生產(chǎn)強度。鋼鐵企業(yè)要理性看待市場波動,保持戰(zhàn)略定力,反對低價傾銷,抵制惡性競爭,共同營造公平、穩(wěn)定的市場環(huán)境。

分品種來看,截至3月29日當周(3月23日—29日),螺紋鋼產(chǎn)量為209.74萬噸,周環(huán)比下降1.87萬噸,同比下降92.45萬噸;熱軋卷板產(chǎn)量為321.98萬噸,周環(huán)比上升2.23萬噸,同比上升4.97萬噸。螺紋鋼產(chǎn)量顯著低于往年同期水平,目前產(chǎn)量甚至低于往年的最低值。一方面,建筑鋼材銷售具有季節(jié)性特征,冬季和春節(jié)前是傳統(tǒng)淡季,在目前的房地產(chǎn)狀況下,建筑鋼材產(chǎn)量有必要下降;另一方面,在鋼企虧損或低利潤情況下,減產(chǎn)也是企業(yè)降本的經(jīng)營方式。

今年的全國兩會未提及太多粗鋼限產(chǎn)信息。在鋼鐵行業(yè)承壓和經(jīng)濟回暖之際,監(jiān)管層大概率不會對行業(yè)進行過多行政監(jiān)管,將進一步發(fā)揮市場調(diào)節(jié)機制作用。筆者認為,在今年上半年,粗鋼總產(chǎn)量難有下滑,甚至會小幅上升,但鋼材各品種的產(chǎn)量結(jié)構(gòu)會繼續(xù)調(diào)整。

去庫存時間晚于往年

庫存對價格擾動加大

盡管庫存在近些年不是影響鋼材價格變動的關(guān)鍵指標,但每年春節(jié)后,市場對庫存波動的關(guān)注始終存在。在缺乏直接需求數(shù)據(jù)的情況下,庫存的累積和減少在一定程度上反映了下游的消費情況。

根據(jù)鋼聯(lián)數(shù)據(jù),截至3月28日當周(3月22日—28日),螺紋鋼總庫存為1218.45萬噸,周環(huán)比下降71.52萬噸,同比上升132.2萬噸。受春節(jié)期間下游生產(chǎn)企業(yè)和物流企業(yè)放假影響,鋼材庫存在這段時間通常會進入累庫階段并達到全年峰值。從歷史統(tǒng)計數(shù)據(jù)來看,通常在假期后的第3周左右達到高點,而今年在春節(jié)后第5周達到庫存高點,較往年延后1周~2周。

今年的庫存峰值為1324.8萬噸,與過去兩年和2019年的峰值基本持平。自3月中旬起,螺紋鋼和熱軋卷板已進入去庫存階段。在第2季度,既要關(guān)注去庫存速度并與往年同期比較,又要關(guān)注去庫存持續(xù)的時間長度,庫存變化對價格的擾動作用被放大。

綜上所述,螺紋鋼目前處于供需雙弱局面,受鋼企虧損或利潤微薄影響,螺紋鋼產(chǎn)量已低于往年同期,處于偏低水平,但當下市場交易的核心邏輯在需求端。從數(shù)據(jù)來看,房地產(chǎn)市場未有明顯起色,下游開工速度較往年同期更慢,給鋼價帶來直接壓力。春季是檢驗下游真實需求的重要驗證期,但從已知的情況來看,鋼價向上運行仍存壓力。

《中國冶金報》(2024年04月04日 03版三版)