中國冶金報 中國鋼鐵新聞網(wǎng)

鄭毅 報道

國際化戰(zhàn)略分為市場國際化和產(chǎn)能配置國際化2個層次,產(chǎn)能配置國際化是市場國際化的升級版。在世界鋼鐵協(xié)會最新公布的數(shù)據(jù)中,以鋼產(chǎn)量計,2020年中國有7家鋼鐵企業(yè)位居全球十大鋼鐵企業(yè)之列。但與有類似規(guī)模的國際同行相比,產(chǎn)能配置國際化是中國頭部鋼鐵企業(yè)需要彌補的短板。

通過從市場成長性、獲得產(chǎn)能的難易程度和市場需求量幾個維度進行綜合比對,筆者認為,中國鋼鐵企業(yè)在實施產(chǎn)能配置國際化時,應(yīng)以東盟、非洲的環(huán)幾內(nèi)亞灣地區(qū)、歐盟及北美自貿(mào)區(qū)為重點。

落子東盟“鋼鐵金三角”——鋼鐵產(chǎn)能投資應(yīng)著重填充東盟因出口減少留出的市場空間

2020年簽署的區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定(RCEP)涵蓋了東盟十國和它的6個對話伙伴國,中國是經(jīng)濟體量最大的對話伙伴國。該協(xié)定要求簽署國相互給予國民無差別待遇和最惠國待遇,這將進一步增強中國企業(yè)通過在當?shù)嘏渲卯a(chǎn)能,提高在東盟鋼鐵市場滲透率的驅(qū)動力。

緊鄰中國的東盟國家目前是中國鋼鐵產(chǎn)品出口的最大市場,也是中國鋼鐵企業(yè)產(chǎn)能配置國際化理想的起點和練兵場。近期,東盟的經(jīng)濟發(fā)展屬于發(fā)展中國家中的優(yōu)等生,同時是一個人口超6億、具有每年8000萬噸鋼材需求的市場。

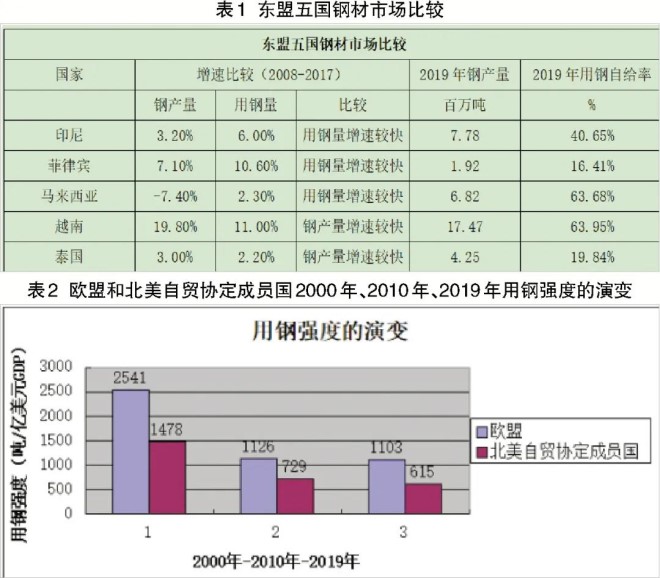

印尼、菲律賓和馬來西亞3國具有經(jīng)濟發(fā)展?jié)摿Υ?、政府親商、海運便利、靠近市場和原料來源地等綜合優(yōu)勢,適合設(shè)立中國企業(yè)擅長經(jīng)營的長流程鋼鐵企業(yè),被稱為東盟的“鋼鐵金三角”。僅就碳鋼產(chǎn)品而言,中國的投資近期已在上述3國完成了4個長流程項目,另有至少3個年產(chǎn)鋼能力達1000萬噸及以上的長流程項目正在推進中,其中規(guī)模最大的一個項目規(guī)劃了2000萬噸的年產(chǎn)鋼能力。

越南是東盟中用鋼強度最高的國家,也曾是大型長流程產(chǎn)能的投資熱點。但在臺塑河靜項目的建設(shè)過程中,當?shù)孛癖娬宫F(xiàn)了強烈的民粹主義情緒,加上媒體對政府不當操作的報道,給后來的投資者敲響了警鐘。2020年8月,因擔心產(chǎn)能過剩,華森集團在越南南部投資100億美元建設(shè)長流程產(chǎn)能的計劃未獲批準,這為越南持續(xù)多年的鋼鐵投資熱畫上了終止符。

在東盟五國中,泰國和菲律賓的用鋼自給率最低,這與兩國都存在大量依賴進口鋼坯為原料的軋制產(chǎn)能有關(guān)。這些產(chǎn)能不具有在成本上與全流程企業(yè)持續(xù)競爭的優(yōu)勢,只能依賴某種非市場化的保護措施而生存。相較而言,菲律賓政府對引進外資的長流程產(chǎn)能持更開放的態(tài)度。

總體而言,東盟鋼材市場是中國家門口的國際鋼材市場,多年來,中國一直是東盟進口鋼材的最大來源國。與其他發(fā)展中國家類似,東盟國家的鋼材需求也主要來源于建筑業(yè)。雖然各國有所不同,但建筑業(yè)鋼材需求在鋼材總需求中的占比都在60%~90%之間。目前,中國鼓勵減少鋼材出口,中國企業(yè)投資的東盟鋼鐵產(chǎn)能應(yīng)考慮填充因此留出的市場空間。

布局環(huán)幾內(nèi)亞灣地區(qū)——發(fā)展?jié)摿εc主權(quán)風險并存

幾內(nèi)亞灣沿岸地區(qū)是非洲最大的人口、經(jīng)濟和鋼材消費中心,也是另一個極具發(fā)展?jié)摿Φ男屡d鋼鐵市場。據(jù)統(tǒng)計,幾內(nèi)亞灣周邊11個沿岸國家的合計人口大約為4.7億,總面積為622萬平方公里。2018年的GDP(國民生產(chǎn)總值)約為2萬億美元,2019年的鋼材需求量大約為2700萬噸。其中,僅非洲最大的經(jīng)濟體尼日利亞一國的年鋼材消費量就達1700萬噸。與其他欠發(fā)達地區(qū)類似,建筑業(yè)主導著幾內(nèi)亞灣沿岸地區(qū)的鋼材需求。由于缺乏長流程產(chǎn)能,該地區(qū)是非洲三大鋼材消費中心中產(chǎn)能競爭力最弱的地區(qū),2019年,進口鋼材在尼日利亞的市場占有率高達87%。

南非有著非洲傳統(tǒng)的制造業(yè),但其鋼鐵需求已進入衰退期,相較之下,幾內(nèi)亞灣沿岸地區(qū)仍處于鋼鐵產(chǎn)能爆發(fā)性增長的前夜,在該地區(qū)建設(shè)新的鋼鐵產(chǎn)能將被證明是一個更具前瞻性的選擇。

上述11個非洲國家均為非洲自貿(mào)協(xié)定簽署國。幾內(nèi)亞灣及周邊沿岸地區(qū)港口間低廉的船運物流、國家間經(jīng)濟一體化的制度安排有利于鋼材市場的有效跨國整合,整合后的市場規(guī)模足以支撐大型鋼鐵項目。

相對于需要進口鐵礦石的東盟,幾內(nèi)亞灣沿岸地區(qū)的優(yōu)勢在于擁有豐富的高品質(zhì)鐵礦石資源和發(fā)達的油氣產(chǎn)業(yè),可就近為鋼鐵企業(yè)提供原料和能源。特別在尼日利亞、喀麥隆和加蓬3國,為避免國家經(jīng)濟過度依賴油氣收入,有關(guān)政府正大力提倡經(jīng)濟多元化,尤其要發(fā)展含鋼鐵在內(nèi)的制造業(yè)。同時,這個地區(qū)豐富的高品質(zhì)鐵礦資源非常適合希望同步推進產(chǎn)能配置國際化、加大對上游供應(yīng)鏈控制力度的鋼鐵企業(yè)。投資者可以在建設(shè)鋼鐵產(chǎn)能和爭取獲得高品質(zhì)鐵礦石資源兩方面齊頭并進、相互協(xié)同。

在多個非洲國家都曾發(fā)生過海外投資資產(chǎn)被強制國有化的事件,投資非洲的主權(quán)風險也被媒體反復報道。這也是為何在幾內(nèi)亞灣沿岸地區(qū)雖然有充足的鋼材需求、理想的原燃料供給條件以及明顯的成本優(yōu)勢,但是鮮有投資者愿意涉足全流程鋼鐵制造這種重資產(chǎn)行業(yè)的原因。風險與機遇往往是并存的,沒有風險,機遇也就不存在了。中國政府與幾內(nèi)亞灣沿岸有關(guān)國家有著良好的政治關(guān)系,筆者認為,透過這種國家間的良好關(guān)系,中國投資者在管控該地區(qū)項目的主權(quán)風險方面是可以有所作為的。

撿漏歐美——中國鋼企在歐洲有更多長流程產(chǎn)能的并購商機

新冠肺炎疫情前的2019年,歐盟、北美自貿(mào)區(qū)(參與國家有美國、加拿大和墨西哥)的年鋼材需求量分別約為1.58億噸、1.35億噸;2020年,這兩個區(qū)域分別聚集了全球汽車產(chǎn)量的18%、17%,汽車產(chǎn)能的17%、14%,而汽車業(yè)是高附加值鋼材的最大用戶。歐盟和北美3國(美國、加拿大、墨西哥)的用鋼強度都已進入衰減期,但在細節(jié)上仍有較大差異。首先,歐盟和北美3國在21世紀頭10年用鋼強度的年均衰減速度比之后的9年快得多,而在前后19年間,兩地用鋼強度的差異卻變化不大。2000年,北美3國的用鋼強度只為歐盟的58%,2019年只下降到56%。相較而言,歐盟經(jīng)濟比北美3國更依賴于用鋼制造業(yè)提供的就業(yè)和稅收機會。因此,歐盟國家對鋼鐵業(yè)的外來投資也懷抱更開放的態(tài)度。

歐盟的鋼鐵產(chǎn)能已多年未見增長,北美3國的產(chǎn)能變化也僅限于以短流程產(chǎn)能代替長流程產(chǎn)能,如美國長流程粗鋼產(chǎn)能在粗鋼總產(chǎn)能中的占比已從1990年的63%下降到2020年的29%。在歐美市場中,以并購的方式獲得產(chǎn)能成為外來投資的普遍選擇。由于北美3國的長流程產(chǎn)能在所有權(quán)上已高度集中,整合北美產(chǎn)能的機會大多出現(xiàn)在中國企業(yè)不擅長的短流程領(lǐng)域,而在歐洲,中國的鋼鐵企業(yè)似乎有更多長流程方面的并購商機,如河鋼和敬業(yè)集團就先后在塞爾維亞和英國獲得了長流程產(chǎn)能。

由于目前鋼價高企,鋼廠盈利激增,整個鋼鐵行業(yè)的估值處于高位,不是并購鋼鐵產(chǎn)能的好時機,投資者需要等待下一個行業(yè)周期谷底的到來。同時,北美和歐盟的鋼鐵行業(yè)都未為新冠疫情高峰后經(jīng)濟的快速復蘇做好準備,根據(jù)以往的經(jīng)驗,預計最早到2022年,鋼材需求才能恢復到疫情前的水平。

對鋼鐵出口商而言,美國是一個受到過度保護的市場。自2018年3月28日起,根據(jù)232條款美國對除豁免國家外的所有進口鋼鐵產(chǎn)品全面加征25%的關(guān)稅。另外,美國還在主要的板材產(chǎn)品上對相關(guān)國家實施包含加征關(guān)稅在內(nèi)的反傾銷和反補貼措施。根據(jù)標普全球普氏能源資訊(S&P Global Platts)提供的數(shù)據(jù),過去10年里,美國熱軋板卷的價格平均比中國高28%。高鋼價雖然保護了美國鋼鐵制造商的短期利潤,但損害了用鋼制造業(yè)的競爭力,無疑將推動用鋼制造業(yè)的外移。

同樣,歐盟深知其成員國在開放的鋼鐵貿(mào)易中不占據(jù)成本優(yōu)勢等競爭優(yōu)勢,為保護本土鋼鐵產(chǎn)能必須采取貿(mào)易保護手段。為此,歐盟按季度為每個外部鋼材出口國設(shè)立出口到歐盟的鋼材限額。2017年以來,歐盟除對含中國在內(nèi)的6個國家的鋼材實施了反傾銷措施外,還單獨對中國的鋼材實施反補貼調(diào)查。

在許多歐美國家,工會組織在政治和社會生活中的各方面都有重大或決定性的影響力。美國鋼鐵工人聯(lián)合會就是這樣的組織;德國法律規(guī)定,公司的決策機構(gòu)中應(yīng)為工會代表保留席位。數(shù)年前,德國金屬工會就成功在塔塔鋼鐵歐洲分部與蒂森克虜伯鋼鐵部門的合并談判中設(shè)置了前提條件,歐盟的反壟斷監(jiān)管機構(gòu)在阻止塔塔鋼鐵歐洲分部與蒂森克虜伯鋼鐵部門的合并中也發(fā)揮了關(guān)鍵性的作用。此舉表明,歐盟頭部鋼鐵企業(yè)的進一步整合已跨越了歐盟的監(jiān)管紅線。

簡而言之,中國投資者在投資美國時將不得不面對美國政府和民間對中國的敵意。將與中國的商業(yè)競爭政治化是特朗普執(zhí)政時期的一個特點,雖然特朗普已經(jīng)下臺,但他的觀點在美國的鐵銹帶(最初指的是美國東北部-五大湖附近傳統(tǒng)工業(yè)衰退的地區(qū),現(xiàn)可泛指工業(yè)衰退的地區(qū))仍然有廣泛的影響力。這里不僅是特朗普的票倉,也是美國長流程鋼鐵企業(yè)的聚集地。在美國媒體上,我們不時可以看到來自鐵銹帶的商界人物背棄在商言商的傳統(tǒng),對中國和中國同行進行無中生有的誣陷和攻擊。這些輿論無疑將增加美國選民對中國的誤解,削弱中美發(fā)展正常經(jīng)貿(mào)關(guān)系的民意基礎(chǔ)。

鋼鐵供應(yīng)鏈縱向一體化——海外投資的當務(wù)之急是爭取鐵礦石定價話語權(quán)

鋼鐵企業(yè)和鐵礦企業(yè)在鋼鐵產(chǎn)業(yè)鏈中是上下游關(guān)系,原本是天然的利益共同體,在二戰(zhàn)前很多礦山甚至就是鋼鐵企業(yè)的一個分支,如中國早期的冶金企業(yè)漢冶萍公司。上世紀60年代,日本企業(yè)為打破缺乏原料對其擴大鋼鐵產(chǎn)能的約束,與英國和澳大利亞資本合作開發(fā)了皮爾巴拉的鐵礦資源。皮爾巴拉及后來巴西北部卡拉加斯項目的開發(fā)使國際海運鐵礦石市場的規(guī)模得到極大擴張,這個市場使缺乏鐵礦資源的國家(如日本和韓國)同樣具備了發(fā)展出具有國際競爭力的鋼鐵工業(yè)的條件。

為彌補國內(nèi)鐵礦石數(shù)量和品質(zhì)上的不足,中國在上世紀80年代開始投資海外的鐵礦項目,并在澳大利亞和南美都有所斬獲。但這些權(quán)益礦的增加遠無法與中國鐵礦石進口量的增加同步。在1998年冶金工業(yè)部被撤銷后,中國缺乏一個更加強有力的官方機構(gòu)為海外鐵礦項目的投資活動提供必要的支持和協(xié)調(diào),中國鋼鐵企業(yè)在對海外鐵礦石資源的爭奪中各自為戰(zhàn),基本上被邊緣化,只能開發(fā)一些質(zhì)次價高的資源。

與中國鋼鐵市場處于充分甚至過度競爭的態(tài)勢不同,目前海運鐵礦石已成為一個寡頭壟斷的行業(yè),4家鐵礦石巨頭共同掌控著進口鐵礦石的定價權(quán)。即使70%的海運鐵礦石都運往中國,也無法改變中國鋼鐵產(chǎn)業(yè)缺乏對鐵礦石供應(yīng)價格話語權(quán)的短板。這種現(xiàn)狀導致大量本應(yīng)屬于鋼鐵企業(yè)的利潤流向上游的礦商,把握彌補這一短板的機會,應(yīng)成為中國鋼鐵企業(yè)在海外投資時的當務(wù)之急。

其實,不僅鋼鐵企業(yè)正在尋求提高鐵礦石原料自給率的可行路徑,部分鐵礦生產(chǎn)商也有與長流程企業(yè)結(jié)合以抗擊重大市場風險的想法。2020年,美國鐵礦石生產(chǎn)商Cleveland-Cliffs先后并購了大型長流程鋼鐵企業(yè)AK Steel(阿姆科鋼鐵公司)和安賽樂米塔爾美國分部的長流程資產(chǎn),這使該公司從鐵礦石生產(chǎn)商成功轉(zhuǎn)型為擁有鐵礦石原料一定自給率的鋼鐵生產(chǎn)商。該新公司不僅順利渡過了因新冠肺炎疫情引發(fā)的北美汽車停產(chǎn)潮帶來的經(jīng)營困境,而且為股東們創(chuàng)造了1+1大于2的價值。

總體來說,東盟國家作為一個與中國相鄰的發(fā)展中的經(jīng)濟板塊,具有8000萬噸的年鋼材需求量和超越全球平均水平的鋼材市場成長性,對中國投資者具有不容忽視的吸引力,但未來可能存在產(chǎn)能同質(zhì)化引發(fā)的市場風險。

幾內(nèi)亞灣沿岸地區(qū)的鋼材市場目前的規(guī)模較小,但具有巨大的成長潛力,當?shù)卣矚g迎外來資本對鋼鐵業(yè)的投資,并可為保障重大項目實施出臺專項法律。不過,主權(quán)風險仍是對非投資的首要風險,投資者必須謹慎對待。

雖然鋼材需求在歐盟和北美自貿(mào)區(qū)都已進入收縮期,但兩地市場的總體量、受保護的鋼材市場、高度集中的鋼鐵產(chǎn)能和下游高附加值用鋼產(chǎn)能的聚集都為鋼鐵產(chǎn)業(yè)投資者所樂見。中國企業(yè)在投資當?shù)氐匿撹F產(chǎn)能時應(yīng)注意規(guī)避政治風險和監(jiān)管紅線,并力爭與勢力強大的當?shù)毓M織建立良性互動。除鐵礦項目外,中國鋼鐵企業(yè)習慣于在海外投資中獲得控股權(quán)及經(jīng)營權(quán),但這個目標在投資歐盟和北美的頭部鋼鐵企業(yè)時可能難以一步到位,多步走將是更為現(xiàn)實的路徑。中國鋼企可以考慮先獲得少量股權(quán),等待時機獲得更多股份并最終獲得控股地位。安賽樂米塔爾為在中國建立灘頭陣地就是這樣操作的,它先后投資了兩家中國鋼鐵企業(yè),一直都未能如愿獲得想要的控股權(quán),但安米選擇堅持,多年都未撤資。