趙毅

進入2024年后,鋼材市場缺乏趨勢性方向,行情運行基本以震蕩為主,市場交易的核心邏輯并不多,基本面和宏觀面都沒有完全主導行情。春節(jié)前,現(xiàn)貨市場建筑鋼材成交量已經逐步走低。春節(jié)后,市場呈現(xiàn)出哪些特征?具備怎樣的交易機會?

冬儲話題不熱

對鋼價的支撐作用減弱

每年冬季,冬儲都是鋼材市場關注的熱點話題之一,今年也不例外。但目前已經處于2月下旬,從2023年12月份和2024年1月份的情況來看,今年冬儲話題不熱,鋼貿商主動冬儲少、被動冬儲多。主要原因有以下3個方面。

一是鋼價高。對鋼貿商來說,冬儲如同賭行情,以低價采購博年后的漲價,以此來賺價差。但今年冬儲的鋼價并不低,對貿易商的吸引力下降。

二是2023年第4季度,鋼材價格受宏觀預期推動走高,沒有出現(xiàn)價格洼地,這也是今年冬儲價格偏高的原因。

三是市場對后市的走勢迷茫。市場對今年國內宏觀經濟走勢的預期傾向于回升,但從2023年的國內經濟走勢可以看出來,經濟回暖并不是一蹴而就的,如果再考慮到當前的房地產市場情況,貿易商對后市走勢的看法是有分歧的,在囤貨上態(tài)度不堅定。

螺紋鋼累庫進行中

整體庫存壓力不大

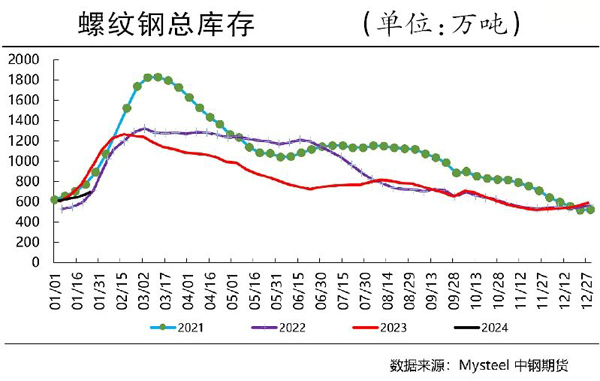

螺紋鋼正處于累庫過程中。截至2月15日當周(2月9日—15日),螺紋鋼總庫存為1056.76萬噸,周環(huán)比上升162.82萬噸,同比下降207.99萬噸,連續(xù)第12周累庫。

由于今年春節(jié)時間偏晚,從歷史統(tǒng)計情況來看,通常在春節(jié)假期和隨后的2周~3周庫存上升速度最快。從近兩年的庫存特征來看,螺紋鋼的庫存峰值在1300萬噸上下,尤其是2023年,在春節(jié)后達到峰值,此后去庫存,全年保持偏低庫存水平,走勢趨同于2019年。從今年的冬儲態(tài)度和鋼企停產檢修情況來看,筆者認為今年的庫存高點在1260萬噸~1320萬噸,整體庫存壓力不大,隨著春節(jié)后開始逐漸去庫存,庫存不會給鋼價帶來壓力。

低利潤致產量偏低

春節(jié)后復產概率大

由于原料成本較高,鋼企目前多處于虧損狀態(tài)。數(shù)據(jù)顯示,截至2月16日當周(2月10日—16日),247家鋼鐵企業(yè)盈利面為25.54%,較前一周下降0.43個百分點,連續(xù)6周低于30%。受此影響,新年后陸續(xù)有不少鋼企出現(xiàn)停產檢修現(xiàn)象。2月15日當周(2月9日—15日),螺紋鋼產量為192.14萬噸,周環(huán)比下降4.75萬噸,同比下降71.21萬噸。該值已經低于去年同期水平,且是過去5年的最低值。該值已經低于去年同期水平,且是過去5年的最低值。筆者認為,春節(jié)后,隨著春季房地產市場的恢復,建筑鋼材產量或迎來逐步回升。

春節(jié)后政策預期慣性增強

對價格有推動作用

在春節(jié)后這段時間內,市場存在兩個預期,一是對全國兩會的預期,二是對房地產市場回暖的預期。全國兩會將為今年的國民經濟發(fā)展定調,其重要性不言而喻。市場容易在年初賦予一個偏激進的刺激政策預期,這段時間宏觀預期的主導性要強于產業(yè)基本面。而房地產市場回暖的預期則有其季節(jié)性基礎,隨著冬去春來,戶外具備施工條件,工地施工陸續(xù)恢復,帶動建筑鋼材需求的回升,只是實際情況與預期間的差異大小不好評估。因此,從這兩點看,春節(jié)后市場預期整體是慣性上升的,對鋼價上漲有推動作用。

綜上所述,由于價格偏高,今年冬儲市場不熱,隨著春節(jié)假期臨近,冬儲已進入尾聲,其對鋼價的支撐力度正逐步減小。螺紋鋼的累庫正在進行中,庫存已連續(xù)12周累積,但目前的庫存量不高,且比照過去兩年庫存高點和歷史上春節(jié)前后庫存增速變化,今年螺紋鋼庫存高點或在1260萬噸~1320萬噸,庫存壓力不大。受利潤低或虧損影響,春節(jié)前停產檢修的鋼企數(shù)量較多,導致短期螺紋鋼產量下降,但春節(jié)后產量大概率出現(xiàn)反彈。

在春節(jié)后的短時間內,市場有望同時交易兩個預期,一個是全國兩會出臺偏激進的刺激政策,另一個是房地產市場回暖帶動建筑鋼材需求上升,且該階段宏觀預期對市場的主導性或強于產業(yè)層面。因此,筆者認為,春節(jié)后的短時間內,鋼材價格波動幅度較大,建議關注下游需求的啟動情況,需求變化將主導價格方向。

《中國冶金報》(2024年02月22日 03版三版)