馮艷成

2022年1月4日~7日,煤炭相關(guān)期貨品種整體表現(xiàn)偏強。其中,動力煤主力ZC2205合約價格周漲幅為6.29%,焦炭J2205合約周漲幅為8.7%,焦煤JM2205合約周漲幅為2.98%。煤炭整體偏強,這或與印度尼西亞元旦期間突然宣布為緩解本國煤炭緊張及可能的供電不足問題,今年1月份將停止煤炭出口有關(guān)。印度尼西亞目前是我國煤炭最大的進口來源國,受煤炭進口縮量預(yù)期影響,國內(nèi)煤炭市場情緒受到提振,新年開盤首日煤炭三大品種(動力煤、焦煤、焦炭)均有跳空高開的表現(xiàn)。另外,對于焦炭來說,近期鋼廠復(fù)產(chǎn)預(yù)期也逐步兌現(xiàn),受需求復(fù)蘇疊加冬儲因素影響,焦炭成為煤炭市場上漲“領(lǐng)頭羊”。

具體來看,印度尼西亞今年1月份停止煤炭出口,將對國內(nèi)煤炭市場產(chǎn)生一定影響,但影響程度或相對有限。分煤種來看,從印度尼西亞進口的煤炭絕大部分為動力煤,煉焦煤占比僅為1%左右,因此其對國內(nèi)焦煤的供應(yīng)幾乎沒有影響;對于動力煤,國內(nèi)仍在執(zhí)行煤炭保供政策,目前煤炭日產(chǎn)量及庫存量均處在相對高位,進口縮量對國內(nèi)市場總體影響或有限。截至2022年1月10日,印度尼西亞政府尚未就解除煤炭出口禁令做出最終決定,政策仍存不確定性,近期需繼續(xù)關(guān)注。

從焦炭基本面來看,近期焦炭供需兩端均呈逐步回暖態(tài)勢,總體庫存低位震蕩。

利潤方面,近期焦炭現(xiàn)貨價格連續(xù)提漲,噸焦盈利持續(xù)擴大。下游鋼廠開工率回升,對焦炭的采購需求增加。另外,部分焦企還表示,近期受新冠肺炎疫情影響造成原料煤運輸受阻,加之臨近春節(jié),原料煤供應(yīng)缺口較大,價格出現(xiàn)不同幅度上漲。需求回暖疊加煉焦成本抬升,大大增強了焦企提漲信心。截至2022年1月10日,主流焦企已上調(diào)焦炭出廠價3輪,累計漲幅為500元/噸~520元/噸。另據(jù)相關(guān)機構(gòu)調(diào)研,近期焦副產(chǎn)品價格也有一定幅度上漲,使得平均噸焦盈利明顯提高。上周調(diào)研數(shù)據(jù)顯示(1月3日~7日),全國平均噸焦盈利203元,周環(huán)比增加145元;其中山東省、江蘇省噸焦盈利超350元。

隨著噸焦盈利的擴張,焦企整體生產(chǎn)積極性有所提高。上周數(shù)據(jù)顯示(1月3日~7日),全國獨立焦企產(chǎn)能利用率小幅升至71.6%,周環(huán)比上升1.59個百分點,較前期低點上升4.41個百分點,同比下降17.68個百分點。目前,焦化行業(yè)環(huán)保限產(chǎn)政策較前期沒有明顯變化,焦化產(chǎn)能利用率仍處于歷史偏低區(qū)間。臨近北京冬奧會開幕,京津冀及周邊地區(qū)整體環(huán)保限產(chǎn)政策可能不會出現(xiàn)明顯放松,預(yù)計焦化行業(yè)仍將維持相對偏低的開工率。

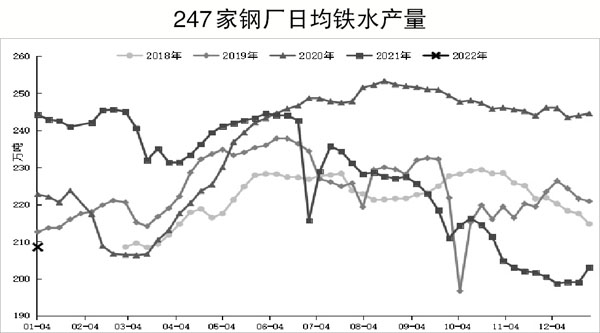

需求方面,近期部分地區(qū)鋼廠復(fù)產(chǎn)動作加快,上周調(diào)研數(shù)據(jù)顯示(1月3日~7日),247家鋼廠日均鐵水產(chǎn)量增至208.5萬噸,近兩周累計增加9.5萬噸,同比下降35.76萬噸。此前相關(guān)機構(gòu)調(diào)研表示,2021年12月24日到2022年1月底,將有49座高爐計劃復(fù)產(chǎn),產(chǎn)能約17萬噸/天,10座高爐計劃停檢修,產(chǎn)能約6萬噸/天,若如期停復(fù)產(chǎn),則預(yù)計2022年1月份日均產(chǎn)量會恢復(fù)至205萬噸~207萬噸。目前來看,鋼廠復(fù)產(chǎn)情況基本符合預(yù)期。從復(fù)產(chǎn)區(qū)域來看,產(chǎn)量恢復(fù)主要集中在華東、華中和西北地區(qū),北方大部分地區(qū)仍受限產(chǎn)政策制約,尤其“2+26”城市仍將在第1季度執(zhí)行粗鋼同比減量30%的政策,短期內(nèi)鐵水產(chǎn)量進一步上升的空間或有限,仍需關(guān)注今年全國粗鋼產(chǎn)量是否繼續(xù)執(zhí)行同比不增或減少的政策。

庫存方面,焦炭總體庫存保持低位震蕩。鋼廠復(fù)產(chǎn)動作也已逐步體現(xiàn)在焦炭庫存上,目前鋼廠焦炭庫存無明顯增量,庫存可用天數(shù)持續(xù)下滑至15天左右,處于中位合理區(qū)間。春節(jié)前的這段時間內(nèi)鋼廠仍有一定的采購意愿,以維持春節(jié)期間原材料穩(wěn)定供應(yīng)。另外,近期貿(mào)易商的積極采購也使得焦化廠庫存壓力明顯緩解。上周(1月3日~7日),焦化廠焦炭庫存約111萬噸,較前期高點下降106萬噸,庫存下滑也給予焦企一定的增產(chǎn)空間;而港口焦炭庫存持續(xù)增加,自2021年11月份以來已連續(xù)累庫超80萬噸。

綜合來看,近期鋼廠復(fù)產(chǎn)、焦炭剛需回暖成為焦炭價格偏強走勢的主要驅(qū)動力。另外,原材料焦煤價格的偏強運行也給予焦炭成本支撐,焦價總體震蕩偏強運行。預(yù)計焦炭市場短期仍有望保持強勢,但需注意鋼廠復(fù)產(chǎn)的進一步情況。

《中國冶金報》(2022年1月13日 03版三版)